賢い頭金戦略でマイホームを実現

不動産の疑問

先生、住宅を買うとき『頭金』ってよく聞きますけど、具体的にどういうお金なんですか?

不動産アドバイザー

いい質問だね。住宅の代金全体をローンで借りるのではなく、最初に自分で支払うお金のことだよ。例えば、1000万円の家を買うとして、最初に200万円支払うとしたら、この200万円が頭金になるんだ。

不動産の疑問

じゃあ、頭金をたくさん払えば、ローンで借りるお金は少なくなるってことですね?

不動産アドバイザー

その通り!頭金が多ければ、借金は少なくなるから、利息の支払いも減って、結果的に総支払額が少なくなるんだ。頭金は、貯金や親からの援助などで用意することが多いよ。

頭金とは。

家や建物について、『頭金』という言葉があります。家の代金から、借りるお金の額を引いたお金のことです。頭金が多いほど、借りるお金は少なくなります。頭金は、貯金や親戚からの援助で払うのが普通です。借りるお金の額によっては、頭金を少なくすることもできますが、利息の負担が大きくなるので気をつけなければなりません。

頭金とは

家は人生で一番大きな買い物と言われます。購入する際には、住宅ローンを利用することが多いですが、その際に最初に自己資金で支払うお金のことを頭金と言います。頭金は、家の総額から住宅ローンの借り入れ金額を引いた金額です。例えば、3000万円の家を買うとして、2000万円を住宅ローンで借りる場合、残りの1000万円が頭金となります。

では、頭金はどのように用意すれば良いのでしょうか。一般的には、現金で支払うことが最も多いです。長年の貯蓄や、ボーナスなどを充てる人が多いでしょう。また、親や親戚から贈与してもらうという方法もあります。贈与税の非課税枠を利用すれば、一定額までは税金を支払わずにお金を受け取ることが可能です。さらに、財形貯蓄を利用するという方法もあります。財形貯蓄は、住宅購入資金のための貯蓄であり、一定の条件を満たせば利子などが非課税となるため、有利に貯蓄を進めることができます。

頭金を多く用意することには、様々なメリットがあります。まず、住宅ローンの借り入れ金額が少なくなります。そのため、毎月の返済額を抑えることができ、生活への負担を軽減できます。さらに、ローンの総返済額も少なくなり、結果として支払う利息の総額も抑えられます。また、金融機関によっては、頭金の割合が高いほど、低い金利でローンを組むことが可能な場合もあります。これは、頭金が多いほど返済能力が高いと判断されるためです。住宅購入を検討する際には、無理のない範囲で頭金を準備し、より有利な条件で住宅ローンを組むことを目指しましょう。

| 項目 | 内容 |

|---|---|

| 頭金とは | 家の総額から住宅ローンの借り入れ金額を引いた金額。例:3000万円の家 – 2000万円のローン = 1000万円の頭金 |

| 頭金の用意方法 |

|

| 頭金を多く用意するメリット |

|

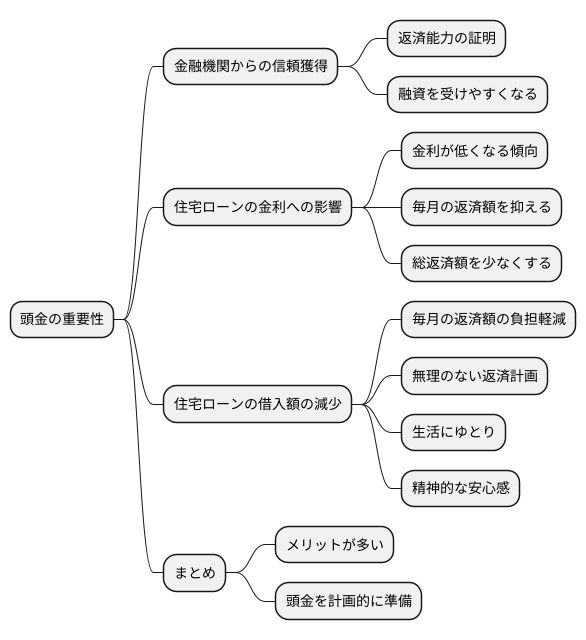

頭金の役割と重要性

家を買う際に、最初に支払うお金、つまり頭金は、大変重要な役割を担っています。頭金は、家の購入を成功させるための鍵とも言えるでしょう。

まず、金融機関からの信頼を得る上で、頭金は大きな役割を果たします。お金を貸す金融機関は、借りたお金がきちんと返ってくるかを慎重に審査します。この時、十分な頭金を用意していると、返済能力が高いと判断され、お金を借りやすくなります。家の購入資金を全て借り入れで賄おうとするよりも、ある程度の自己資金を用意している方が、金融機関は安心して融資を実行できるのです。

さらに、頭金は住宅ローンの金利にも影響します。一般的に、頭金が多ければ多いほど、金利は低くなる傾向があります。これは、金融機関にとって、多くの頭金を支払っている人は、きちんと返済する可能性が高いと見なされるからです。逆に、頭金が少ないと、貸し倒れのリスクが高いと判断され、金利が高くなる可能性があります。低い金利で借り入れができれば、毎月の返済額を抑えることができ、総返済額も少なくなります。長い目で見れば、大きな金額の差となりますので、なるべく多くの頭金を用意することをお勧めします。

また、頭金を多く支払うことで、住宅ローンの借入額を減らすことができます。借入額が少なければ、毎月の返済額の負担も軽くなり、生活にゆとりが生まれます。家計管理の面でも、無理のない返済計画を立てることが可能となり、精神的な安心感にも繋がります。

このように、頭金は住宅購入において様々なメリットをもたらします。家探しを始める際には、頭金の準備についても計画的に進めていきましょう。

頭金の準備方法

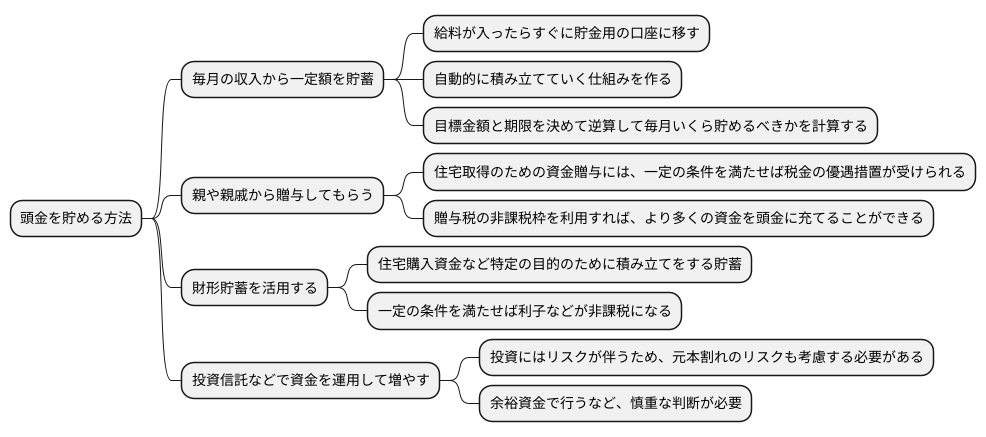

家を買うためには、まず頭金を用意する必要があります。頭金を少しでも多く準備できれば、その後の住宅ローンの負担が軽くなり、返済期間を短くすることもできます。頭金を貯める方法はいくつかあります。まず、毎月の収入から一定額を貯蓄していく方法です。給料が入ったらすぐに決まった金額を貯金用の口座に移すなど、自動的に積み立てていく仕組みを作ると、計画的に貯蓄できます。目標金額と期限を決めて、逆算して毎月いくら貯めるべきかを計算しておきましょう。住宅の購入を考えているなら、できるだけ早く貯蓄を始めればそれだけ多くの金額を貯められます。

親や親戚から贈与してもらうという方法もあります。住宅取得のための資金贈与には、一定の条件を満たせば税金の優遇措置が受けられます。贈与税の非課税枠を利用すれば、より多くの資金を頭金に充てることができます。また、財形貯蓄を活用するという方法もあります。財形貯蓄は、住宅購入資金など特定の目的のために積み立てをする貯蓄で、一定の条件を満たせば利子などが非課税になるといったメリットがあります。

さらに、投資信託などで資金を運用して増やす方法もあります。ただし、投資にはリスクが伴うため、元本割れのリスクも考慮する必要があります。余裕資金で行うなど、慎重な判断が必要です。自分に合った方法を選び、無理なく頭金を準備していくことが大切です。住宅購入は人生における大きな買い物です。余裕を持った資金計画を立て、無理のない返済計画を立てることが大切です。焦らずじっくりと準備を進め、夢のマイホームを実現させましょう。

頭金と住宅ローンのバランス

住まいを買う際、自己資金である頭金と、金融機関から借り入れる住宅ローンのバランスを適切に考えることはとても大切です。頭金を多く用意できれば、借入金額は少なくて済みます。そのため、毎月の返済額を抑えられ、利息の総額も減らすことができます。結果として、家計への負担を軽くし、ゆとりある生活を送れる可能性が高まります。また、金利上昇のリスクにも対応しやすくなるという利点もあります。

しかし、頭金を多く貯めようとすると、時間がかかってしまうことも考えられます。物件価格や金利は常に変動するため、頭金を貯めている間に、希望する物件の購入機会を逃してしまうかもしれません。また、頭金に資金を集中させすぎると、生活費や教育費、万が一の際の備えなどが不足することもあり得ます。

一方、頭金を少なくして住宅ローンを多く利用すれば、比較的早く住まいを手に入れることができます。将来の収入増加を見込んで、早めに購入したいと考える人にとっては、有効な手段と言えるでしょう。しかし、借入金額が多くなると、毎月の返済額は増え、家計への負担が大きくなります。また、金利が上昇した場合、返済額も増えるため、生活設計に影響が出る可能性も考慮しなければなりません。

最適な頭金と住宅ローンのバランスは、人それぞれです。現在の収入や支出、家族構成、将来のライフプランなどを総合的に考え、無理なく返済できる範囲で借入金額を決めましょう。そのためには、金融機関の担当者などに相談し、様々な返済プランを比較検討することも重要です。将来の収入や支出の変化なども予測しながら、自分にとって最適なバランスを見つけることが、安心して住まいを手に入れる第一歩となります。

| 項目 | メリット | デメリット |

|---|---|---|

| 頭金が多い |

|

|

| 頭金が少ない |

|

|

頭金に関する注意点

住まいを買うために必要な自己資金、つまり頭金を準備する際には、いくつか気をつけなければならない点があります。まず、頭金以外にも、家を買うには様々な費用がかかることを忘れてはいけません。物件の価格とは別に、不動産会社に支払う仲介手数料や、所有権を自分の名義にするための登記費用、契約時に必要な印紙税など、様々な費用が発生します。これらの諸費用は物件価格の3%から7%程度かかるのが一般的です。そのため、頭金だけでなく、これらの諸費用も見積もりに入れて、資金計画を立てる必要があります。余裕を持った資金計画を立てることで、後々の生活に負担をかけることなく、安心して新生活を始めることができます。

また、ほとんどの場合、家を買う際には住宅ローンを利用することになります。住宅ローンを組む際には、金利のタイプや返済期間を慎重に検討する必要があります。金利タイプには、金利が将来変わらない固定金利型と、金利が変動する変動金利型など、様々な種類があります。固定金利型は将来の金利上昇リスクを避けられますが、一般的に変動金利型よりも金利が高く設定されています。変動金利型は、金利が下がれば返済額も減りますが、金利が上がると返済額も増えるというリスクがあります。それぞれのメリット・デメリットを理解した上で、自分に合った金利タイプを選ぶことが大切です。

返済期間についても、よく考える必要があります。返済期間が長ければ、毎月の返済額は少なくなりますが、支払う利金の総額は多くなります。反対に、返済期間が短ければ、毎月の返済額は多くなりますが、支払う利金の総額は少なくなります。返済期間は、無理のない範囲で、できるだけ短い方が良いでしょう。収入や支出、将来のライフプランなどを考慮し、無理のない返済計画を立てることが大切です。住宅ローンは長期間にわたる返済となるため、将来の収入変動や金利変動なども見据えて、慎重に検討しましょう。

| 項目 | 注意点 |

|---|---|

| 頭金 | 物件価格以外にも、仲介手数料、登記費用、印紙税などの諸費用(物件価格の3%〜7%程度)が必要 |

| 住宅ローン |

|