持家:夢のマイホームを手に入れる

不動産の疑問

先生、『持家』って自分の家ってことですよね?でも、お金を借りて買った場合は、本当に自分の家と言えるのでしょうか?

不動産アドバイザー

良い質問だね。確かに住宅ローンを組んでいる間は、銀行にお金を返済し続ける必要があるから、完全に自分のものとは言えないと感じるかもしれないね。でも、法律上は『持家』とされているんだよ。

不動産の疑問

法律上は『持家』なんですね。じゃあ、借家とは何が違うんですか?

不動産アドバイザー

一番大きな違いは、所有権だね。持家は自分が所有者だけど、借家は大家さんが所有者で、私たちは借りている立場になる。だから、持家には固定資産税がかかるけど、借家にはかからないんだよ。その代わり、借家には家賃がかかるね。

持家とは。

自分の家に住むことを「持家」といいます。これは、自分が所有している家のことです。借りている家ではなく、自分の家なので家賃を払う必要はありません。しかし、家の持ち主には、固定資産税や都市計画税といった税金、火災保険料、駐車場や駐輪場を使う場合はその料金、マンションなどの場合は管理費や修繕積立金、家の修理にお金がかかった場合は修繕費など、様々な費用がかかります。さらに、多くの人は家を買うためにお金を借りるので、毎月の返済も必要になります。

持家の概要

持ち家とは、自分が所有する家のことです。つまり、土地と建物を自分の財産として所有することを意味します。賃貸住宅のように毎月家賃を支払う必要はありませんが、所有することに伴う様々な費用が発生します。

まず、固定資産税と都市計画税といった税金の支払いが義務付けられています。固定資産税は土地と建物の価値に応じて課税され、都市計画税は市街化区域内の土地や建物の所有者に課税されます。これらの税金は毎年支払う必要があり、金額は各自治体によって異なります。

次に、火災や地震などの災害に備えて火災保険への加入が推奨されます。万が一の際に、住宅の再建費用などを補償してくれるため、安心材料となります。保険料は建物の構造や補償内容によって異なりますが、毎年または数年に一度支払います。

また、駐車場や駐輪場を利用する場合は、駐車場代や駐輪場代も必要になります。特に都市部では駐車場の確保が難しく、費用も高額になる場合があります。

マンションなどの集合住宅に住む場合は、管理費や修繕積立金を毎月支払う必要があります。管理費は共用部分の清掃や維持管理、管理人さんの人件費などに充てられ、修繕積立金は将来の大規模修繕に備えて積み立てられます。

さらに、住宅の維持管理には修繕費がかかります。屋根の葺き替えや外壁の塗り替え、設備の交換など、定期的に修繕を行う必要があります。これらの費用は住宅の築年数や状態によって大きく異なりますが、予期せぬ出費に備えて計画的に貯蓄しておくことが大切です。

最後に、多くの人が住宅ローンを利用して家を購入します。住宅ローンの返済は長期間にわたる大きな負担となります。毎月の返済額は借入金額や金利、返済期間によって異なりますが、無理のない範囲で返済計画を立てることが重要です。

このように、持ち家には家賃の支払いが不要という大きな利点がある一方で、維持費や住宅ローンの返済といった費用負担があることを理解し、計画的に資金を管理していく必要があります。

| 費用項目 | 内容 | 発生頻度 |

|---|---|---|

| 固定資産税・都市計画税 | 土地と建物の価値に応じて課税される。 | 毎年 |

| 火災保険 | 火災や地震などの災害に備えた保険。 | 毎年または数年に一度 |

| 駐車場代・駐輪場代 | 駐車場や駐輪場の利用料金。 | 毎月 |

| 管理費・修繕積立金 | マンションなどの集合住宅の共用部分の維持管理費用と将来の大規模修繕のための積立金。 | 毎月 |

| 修繕費 | 屋根の葺き替え、外壁の塗り替え、設備の交換など。 | 不定期 |

| 住宅ローン返済 | 住宅購入のためのローンの返済。 | 毎月 |

持家のメリット

持ち家を持つことは、人生における大きな転換期であり、様々な恩恵をもたらします。中でも特筆すべきは、住まいの安定性です。賃貸住宅では、契約期間の満了に伴い、更新手続きや引っ越しを余儀なくされる場合があります。仮に更新できたとしても、家賃の値上げに見舞われる可能性も否定できません。場合によっては、大家さんの都合で立ち退きを求められるケースも考えられます。これに対し、持ち家であれば、自分の所有物であるため、このような不安定な状況に陥る心配はなくなります。一度購入すれば、長きにわたり安心して暮らせる環境が手に入るのです。また、家族が増えたり、ライフスタイルが変化しても、慌てて住み替えを検討する必要もありません。

持ち家のもう一つの大きな魅力は、住まいを自由に改造できることです。間取りの変更や、壁紙の張り替え、庭木の剪定など、思いのままに手を加えることができます。例えば、子供部屋を新たに設けたり、趣味の部屋を作ったり、家族構成の変化に合わせて柔軟に対応できます。自分たちの暮らし方に最適な住環境を、時間をかけてじっくりと作り上げていくことができるのです。賃貸住宅では、壁の色を変えることさえ大家さんの許可が必要な場合が多く、原状回復義務も伴います。持ち家であれば、そのような制約に縛られることなく、真の意味で自分の城として、住まいをカスタマイズできます。

さらに、持ち家は資産形成という側面も持ち合わせています。住宅ローンを完済すれば、住まいは貴重な財産となります。将来、売却することでまとまった資金を得たり、担保として活用することも可能です。また、賃貸住宅の場合、毎月支払う家賃は戻ってきませんが、持ち家の住宅ローン返済は、いわば将来への投資となります。もちろん、修繕費用や固定資産税などの負担も発生しますが、長期的な視点で見れば、大きなメリットとなるでしょう。

| メリット | 持ち家 | 賃貸 |

|---|---|---|

| 住まいの安定性 | 安定した居住が可能。契約更新や家賃値上げ、立ち退きの心配がない。 | 契約更新や家賃値上げ、立ち退きの可能性がある。 |

| 自由な改造 | 間取り変更、壁紙の張り替え、庭木の剪定など自由にできる。 | 原状回復義務があり、改造は制限される。 |

| 資産形成 | 完済後は資産となり、売却や担保が可能。ローン返済は将来への投資。 | 家賃は戻ってこない。 |

持家のデメリット

自分の家を所有するということは、多くの人が憧れる夢の一つです。しかし、その夢を実現するには、メリットだけでなくデメリットもきちんと理解しておく必要があります。持ち家を考える際に、まず大きな壁となるのが初期費用です。頭金はもちろんのこと、住宅を借り入れるための様々な手続き費用、税金などがかかります。例えば、不動産を取得した際にかかる税金や、所有権を確かにするための登録にかかる税金などです。これらを合計すると、住宅価格の1割程度になることも珍しくありません。

さらに、住宅を購入した後も、維持するための費用が継続的に発生します。毎年かかる固定資産税や都市計画税、火災に備えた保険料、そして将来の修繕に備えて積み立てるお金などです。これらの費用は、住宅を所有している限り払い続けなければなりません。また、住宅ローンを利用する場合、長期間にわたる返済が続きます。毎月決まった日に返済していく必要があり、金利が変動すれば返済額も変わる可能性があります。さらに、もし返済が滞ってしまうと、最悪の場合、家が競売にかけられてしまうリスクも抱えることになります。

そして、住む場所を変えたいと思った時も、簡単に引っ越すことはできません。家を売却する場合、様々な手続きが必要で、売却価格が購入価格を下回る可能性も考慮しなければいけません。賃貸に出す場合も、管理の手間や費用が発生します。このように、持ち家には大きな金銭的負担が伴います。購入前にしっかりと計画を立て、無理のない返済計画を立てることが大切です。夢のマイホームを実現するためには、メリットだけでなくデメリットも理解した上で、慎重に検討する必要があります。

| メリット | デメリット |

|---|---|

| 初期費用:頭金、諸手続き費用、税金など住宅価格の約1割 | |

| 維持費用:固定資産税、都市計画税、火災保険料、修繕積立金など | |

| 住宅ローン:長期間の返済、金利変動リスク、返済滞納による競売リスク | |

| 転居の制約:売却の手間と価格下落リスク、賃貸経営の手間と費用 |

購入時の注意点

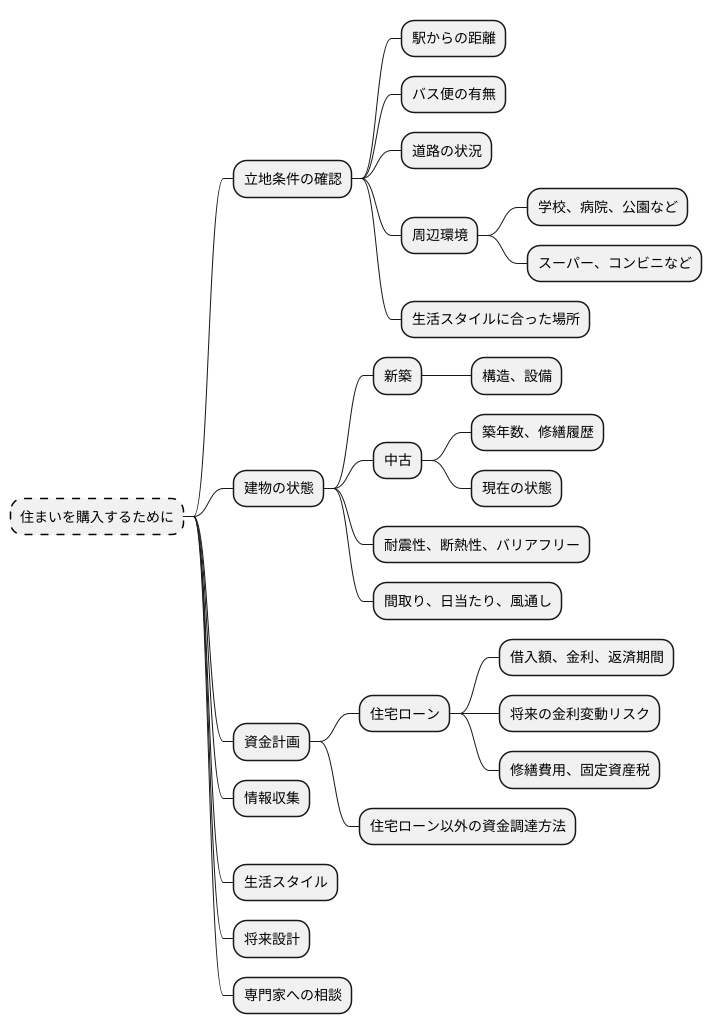

住まいを買うということは、人生における大きな買い物であり、だからこそ慎重な検討が必要です。後々の暮らしやすさ、資産価値の維持、そして無理のない資金計画、これらを踏まえて様々な点に注意を払う必要があります。

まず、立地条件の確認は欠かせません。駅からの距離は毎日の通勤や通学に大きく影響しますし、バス便の有無や道路の状況も確認が必要です。周辺環境も大切で、学校や病院、公園などの公共施設の有無、そしてスーパーやコンビニエンスストアなどの商業施設の近さも日々の暮らしに直結します。静かな住宅街を好むか、活気のある商店街を好むかなど、ご自身の生活スタイルに合った場所を選びましょう。

次に、建物の状態をしっかりと確認しましょう。新築であれば構造や設備の最新技術について、中古であれば築年数や過去の修繕履歴、そして現在の状態について詳しく調べることが重要です。耐震性や断熱性、バリアフリー対応などは、将来の安心で快適な暮らしを考える上で重要な要素となります。間取りや日当たり、風通しも実際に現地で確認し、ご自身の生活イメージと合うかどうかも確認しましょう。

そして、資金計画も慎重に立てる必要があります。住宅ローンを利用する場合、借入額、金利、返済期間などを検討し、無理のない返済計画を立てましょう。将来の金利変動リスクや、修繕費用、固定資産税などの維持費用も考慮に入れておくことが大切です。住宅ローン以外の資金調達方法についても検討し、余裕を持った資金計画を立てておくことが安心につながります。

住まい探しは、多くの情報収集と、ご自身の生活スタイルや将来設計をじっくりと考えることが大切です。信頼できる専門家にも相談しながら、後悔のない選択をしてください。

将来設計と持家

家を持つということは、人生における大きな出来事の一つです。だからこそ、目先の快適さだけでなく、長い目で見た将来設計と合わせてじっくり考えることが大切です。人生には様々な変化が訪れます。結婚、出産、子供の成長、そして老後と、その時々に合わせて住まいへの要求も変わっていきます。家を持つということは、単に建物を持つということではなく、家族の未来を築く基盤を作るということなのです。

まず、家族構成の変化について考えてみましょう。今は夫婦二人でも、将来子供が生まれるかもしれません。子供部屋が必要になるだけでなく、リビングやダイニングもより広い空間が必要になるでしょう。子供が成長すれば、それぞれの個室や勉強スペースも必要になるかもしれません。子供の成長に合わせて、住まいも変化に対応できるかどうかが重要です。

次に、子供の教育についてです。学校への距離や周辺環境は、子供の成長に大きな影響を与えます。近くに公園や図書館、学習塾などがあれば、子育て環境としても最適です。また、将来子供が独立した後、夫婦二人で暮らすことを考えると、広すぎる家は管理が大変になるかもしれません。

そして、老後の生活も忘れてはいけません。階段の上り下りや、お風呂場での移動など、年齢を重ねるにつれて、住まいにおける負担は大きくなります。バリアフリー対応の住宅であれば、将来も安心して暮らすことができます。段差をなくしたり、手すりを設置したり、将来の改修も見据えた設計が重要です。

さらに、住まいの立地も将来設計において重要な要素です。職場への通勤の便はもちろん、病院やスーパーなどの生活に必要な施設へのアクセスも考慮しなければなりません。将来、車が運転できなくなった場合でも、公共交通機関で移動できるかも確認しておきましょう。

最後に、住宅の購入は大きな買い物です。将来、転勤や家族の都合で住まいを売却したり、賃貸に出したりする可能性も考えておかなければなりません。売却しやすい物件か、賃貸需要が見込めるかなども事前に調べておきましょう。

このように、家を持つ際には、将来のライフプランをしっかりと見据え、様々な変化に対応できる住宅を選ぶことが大切です。目先の条件だけでなく、長い目で見て本当に必要なものを見極め、家族みんなが幸せに暮らせる家を選びましょう。

| ライフステージ | 考慮事項 |

|---|---|

| 結婚・出産・子育て |

|

| 子供が独立後(夫婦二人) |

|

| 老後 |

|

| 全般 |

|