家賃負担率:適切な家賃の目安

不動産の疑問

先生、家賃負担率って、年収の3分の1って聞いたんですけど、本当ですか?

不動産アドバイザー

そうだね、一般的には年収の3分の1が目安と言われているね。例えば、年収が600万円の人は、年間200万円、月々だいたい16万7千円くらいまでが目安となる計算だね。

不動産の疑問

なるほど。でも、東京とか家賃が高いところだと、3分の1におさまらない人もいるんじゃないですか?

不動産アドバイザー

その通り。地域によって家賃の相場が違うから、必ずしも3分の1にこだわる必要はないんだ。大切なのは、無理なく支払いが続けられる範囲で家賃を決めることだよ。生活費全体とのバランスを考えて、自分にとって適切な家賃負担率を見つけることが重要だね。

家賃負担率とは。

「不動産」と「建築」で使われる言葉、「家賃負担率」について説明します。家賃負担率とは、一年の家賃の合計を世帯の年収で割った値のことです。一般的には、無理なく支払える家賃は、収入の3分の1程度が良いとされています。ただし、地域によって家賃の相場が違うことや、実際に手に貰えるお金で考えた3分の1にする必要があるなど、それぞれの状況に合わせて考えることが大切です。

家賃負担率とは

家賃負担率とは、一年間の家賃総額を世帯の年収で割った値で、収入に対する家賃の割合を示す大切な指標です。簡単に言うと、一年間の収入のうち、どれだけの割合を家賃の支払いに充てているかを示すものです。この割合が高いほど、家計における家賃の負担が大きいことを意味し、生活全体の支出計画に影響を及ぼします。

家賃負担率を計算することで、現在の家賃が家計にとって適切かどうかを判断する材料となります。例えば、年収が400万円で年間の家賃が100万円の場合、家賃負担率は25%となります。

一般的に、家賃負担率の目安は30%以下と言われています。30%を超えると、家賃の負担が大きくなり、食費や光熱費、交際費、貯蓄など、他の生活に必要な費用を圧迫する可能性があります。結果として、生活の質が低下したり、将来のための貯蓄ができなくなったりする可能性も出てきます。

家賃負担率は、住宅ローンの審査にも影響します。住宅ローンを組む際に、金融機関は返済能力を審査しますが、家賃負担率が高いと、住宅ローンの返済に支障が出る可能性があると判断され、審査に通らない可能性があります。

住宅を選ぶ際には、家賃負担率を計算し、無理のない範囲で家賃を設定することが重要です。収入と支出のバランスを考慮し、将来のライフプランも踏まえて、最適な住宅を選びましょう。家賃負担率は、ただ家賃の割合を示すだけでなく、生活の安定性を確保するための重要な指標と言えるでしょう。

| 項目 | 内容 |

|---|---|

| 家賃負担率の定義 | 年間家賃総額 ÷ 世帯年収 |

| 意味 | 収入に対する家賃の割合 |

| 計算例 | 年収400万円、年間家賃100万円の場合、家賃負担率は25% |

| 目安 | 30%以下 |

| 30%を超える場合のリスク | 生活費圧迫、貯蓄減少、生活水準低下 |

| 住宅ローン審査への影響 | 審査落ちの可能性あり |

| 住宅選びのポイント | 家賃負担率を計算し、無理のない範囲で設定 |

適切な家賃負担率の目安

住まい探しにおいて、家賃が自分の収入に見合っているかを測る物差しとして「家賃負担率」があります。一般的には、収入全体の30%以内が適切な家賃負担率の目安とされています。これは、収入の3分の1以上を家賃に充てると、生活に必要な費用や将来のための貯蓄などに使えるお金が減り、家計が苦しくなる可能性が高まるからです。30%を目安にすることで、日々の暮らしにゆとりを持つことができるでしょう。

しかし、住む場所や一人ひとりの暮らし方によって、適正な家賃負担率は異なってきます。例えば、都市部では地方に比べて家賃の相場が高い傾向があるため、30%を超えることも珍しくありません。地方よりも収入が高い人が多い都市部では、多少負担率が高くても生活に支障がない場合もあります。また、地方で車を持たずに生活する場合、維持費がかからない分、家賃に充てるお金を多くしても生活に問題がない場合もあるでしょう。さらに、食事を手作りして食費を節約したり、趣味にお金を使わないなど、生活費を全体的に抑えている人であれば、家賃負担率が30%を超えていても問題ない場合もあります。

大切なのは、自分の収入と支出のバランス、そしてどのような暮らしをしたいかをよく考えて、家賃負担率を決めることです。現在の収入だけでなく、将来の収入変動や家族構成の変化なども考慮し、無理のない範囲で家賃を設定することで、安心して暮らせる住まいを見つけることができるでしょう。

| 項目 | 内容 |

|---|---|

| 家賃負担率の目安 | 一般的には収入の30%以内 |

| 30%以内の理由 | 生活費や貯蓄に使えるお金を確保するため |

| 30%を超える場合もあるケース | 都市部、地方で車なし、生活費を抑えている場合など |

| 家賃負担率を決める上での大切なこと | 収入と支出のバランス、将来の収入変動や家族構成の変化などを考慮 |

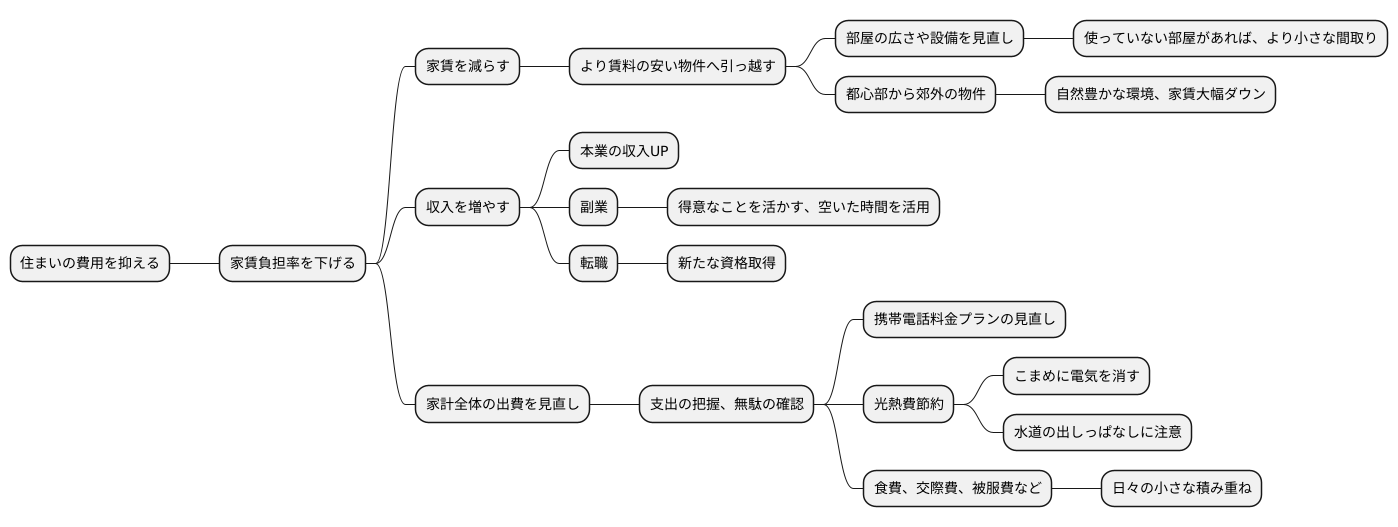

家賃負担率を下げる方法

住まいの費用を抑えることは、ゆとりある暮らしを送る上でとても大切です。そのために、家賃が収入に占める割合、いわゆる家賃負担率を下げる方法をいくつかご紹介します。

まず、家賃そのものを減らすという方法があります。今よりも賃料の安い物件へ引っ越すのが直接的な解決策です。その際、部屋の広さや設備を見直してみましょう。例えば、家族構成が変わって使っていない部屋がある場合は、より小さな間取りの物件を選ぶことで家賃を下げられる可能性があります。また、都心部から少し離れた郊外の物件も検討してみましょう。通勤時間が多少長くなるかもしれませんが、自然豊かな環境で暮らせる上に、家賃を大幅に抑えられることもあります。

次に、収入を増やすという方法です。本業の収入を増やす努力はもちろんですが、副業にチャレンジしてみるのも有効です。自分の得意なことを活かして、空いた時間を有効に活用しましょう。また、新たな資格を取得して転職を目指すことも、収入アップにつながる可能性があります。資格取得には努力が必要ですが、将来的に大きな成果につながるでしょう。

家計全体の出費を見直すことも重要です。毎月の支出を把握し、無駄な出費がないか確認しましょう。例えば、携帯電話の料金プランや契約内容を見直したり、電気やガス、水道といった光熱費を節約する工夫をしてみましょう。こまめに電気を消したり、水道の出しっぱなしに注意したりするだけでも、節約効果は意外と大きいです。その他、食費や交際費、被服費など、日々の小さな積み重ねが大きな節約につながります。

家賃負担率を下げるためには、支出を抑えるだけでなく、収入を増やす努力も大切です。家計全体をしっかり管理し、計画的に支出を見直すことで、よりゆとりある生活を送ることができるでしょう。

家賃負担率と住宅ローン

住まいを借りる場合、毎月支払う家賃の負担割合を示す家賃負担率が、家計管理の上で重要な役割を果たします。これは、収入全体に対する家賃の割合を見ることで、無理なく生活を送れるかを判断する材料となるからです。一方で、住まいを購入する際には、住宅ローン返済負担率が同様に重要な指標となります。住宅ローン返済負担率とは、年間の住宅ローン返済額を世帯年収で割って算出される値で、家賃負担率と同様に、収入全体に対する住宅ローン返済額の割合を示します。

家賃負担率も住宅ローン返済負担率も、高すぎると生活に支障をきたす可能性があります。一般的に、無理なく返済していくためには、住宅ローン返済負担率は35%以下が適切と考えられています。この割合を超えると、日々の生活費や教育費、交際費などに使えるお金が少なくなり、家計を圧迫する可能性があります。住宅ローンは、数十年という長期にわたる返済となるため、返済負担率を守り、無理のない返済計画を立てることが大切です。

将来の収入がどうなるか予想するのは難しいものです。昇給が見込める場合もあれば、病気や怪我で収入が減ってしまう可能性も考えられます。また、住宅ローン金利は変動することがあります。固定金利型ローンを選んだ場合でも、借り換えを検討する際に金利の変動は影響します。将来の収入変動や金利上昇といったリスクを考慮に入れ、慎重に検討することで、安心して住宅ローンを返済していくことができるでしょう。住宅購入は人生における大きな買い物です。将来を見据え、無理のない範囲で返済計画を立て、快適な住まいを手に入れましょう。

| 指標 | 説明 | 適切な割合 | リスク |

|---|---|---|---|

| 家賃負担率 | 収入全体に対する家賃の割合 | 記載なし | – |

| 住宅ローン返済負担率 | 年間の住宅ローン返済額を世帯年収で割った値 | 35%以下 | 収入変動、金利上昇 |

まとめ

住まいの費用は、日々の暮らしの中で大きな割合を占めるため、家計管理においてとても重要です。特に、毎月支払う家賃が家計を圧迫しないように気を配る必要があります。この家賃の負担割合を示すのが「家賃負担率」です。家賃負担率を適切な範囲内に収めることで、ゆとりある生活を送ることができます。

一般的に、家賃負担率の目安は手取り収入の30%以下と言われています。例えば、手取り収入が20万円の人の場合、家賃は6万円以下が目安となります。しかし、これはあくまでも一般的な目安であり、個々の状況によって適切な家賃負担率は異なります。家族構成や生活費、貯蓄額などを考慮して、自分に合った家賃負担率を判断する必要があります。

もし、現在の家賃負担率が高すぎる場合は、対策を講じる必要があります。家賃の低い物件へ引っ越すことが最も効果的な方法です。間取りや立地を見直すことで、家賃を抑えることができます。また、副業などで収入を増やすことも有効な手段です。収入が増えれば、家賃負担率を下げることができます。

さらに、住宅の購入を考えている人は、住宅ローンの返済負担率にも注意が必要です。住宅ローンの返済負担率は、一般的に年収の25%以下が目安とされています。返済期間や金利なども考慮し、無理のない範囲で住宅ローンを組みましょう。住宅ローンを組む際は、将来の収入変動や支出増加などのリスクも想定しておくことが大切です。

家賃負担率や住宅ローン返済負担率を意識することで、計画的な家計管理を行い、安定した生活基盤を築くことができます。無理なく支払える範囲で住まいを選び、ゆとりある生活を送りましょう。

| 項目 | 目安 | 詳細 | 対策 |

|---|---|---|---|

| 家賃負担率 | 手取り収入の30%以下 | 手取り20万円の場合、家賃は6万円以下が目安。 家族構成や生活費、貯蓄額などを考慮し、自分に合った家賃負担率を判断。 |

家賃の低い物件へ引っ越す 副業などで収入を増やす |

| 住宅ローン返済負担率 | 年収の25%以下 | 返済期間や金利なども考慮し、無理のない範囲で住宅ローンを組む。 将来の収入変動や支出増加などのリスクも想定。 |

– |