長期譲渡所得とは?5つのポイント

不動産の疑問

先生、『長期譲渡所得』って、何ですか?

不動産アドバイザー

簡単に言うと、土地や建物を売って利益が出た時、その利益にかかる税金を計算する時の区分の一つだよ。5年以上持っていたものを売った時の利益が『長期譲渡所得』にあたるんだ。

不動産の疑問

5年以上持っているかどうかで何か変わるんですか?

不動産アドバイザー

そうだよ。5年以上持っていた場合の『長期譲渡所得』だと、税金の計算で税率が低くなるなどの優遇措置があるんだ。5年未満だと『短期譲渡所得』といって税率が高くなるんだよ。

長期譲渡所得とは。

マンションや一戸建て、土地などを売った時の利益のうち、売った年の1月1日時点で5年以上持っていた場合の利益を『長期譲渡所得』と言います。5年未満の場合は『短期譲渡所得』と言います。

長期譲渡所得の定義

不動産を売却して利益が出た場合、その利益は譲渡所得という税金がかかる対象になります。この譲渡所得は、所有期間によって税率が変わるため、注意が必要です。所有期間が5年を超えるものを長期譲渡所得、5年以下のものを短期譲渡所得と呼び、それぞれ異なる税率が適用されます。

長期譲渡所得とは、売却した年の1月1日時点で、その不動産を5年以上継続して所有していた場合に適用される譲渡所得のことです。この5年という期間は、実際に売却した日ではなく、その年の1月1日時点での所有期間で判断されます。

例えば、2024年の7月に不動産を売却したとします。この時、その不動産の取得日が2019年の1月だった場合、2024年1月1日時点での所有期間は5年を超えているため、長期譲渡所得として扱われます。取得日が2019年の2月以降であった場合は、2024年1月1日時点では所有期間が5年に満たないため、短期譲渡所得となります。

短期譲渡所得の税率は所得税と住民税を合わせて最高で約55%にもなりますが、長期譲渡所得は所得税と住民税を合わせて約20%と、短期譲渡所得に比べて税率が低く抑えられています。そのため、売却益から差し引かれる税金を少なくするためには、長期譲渡所得となるよう所有期間に注意することが大切です。また、居住用財産の3,000万円特別控除など、長期譲渡所得には様々な特例が用意されているため、売却を検討する際には税理士などの専門家へ相談し、状況に合わせた適切な対応をとるようにしましょう。

| 譲渡所得の種類 | 所有期間 | 税率(所得税+住民税) | 控除・特例 |

|---|---|---|---|

| 長期譲渡所得 | 5年以上 | 約20% | 居住用財産の3,000万円特別控除など |

| 短期譲渡所得 | 5年以下 | 最大約55% | なし |

税負担の軽減効果

不動産を売却する際には、所有期間によって税金が大きく変わってきます。所有期間が5年を超える長期譲渡所得と、5年以下の短期譲渡所得では、税金の計算方法そのものが異なるのです。

まず、長期譲渡所得の場合、利益が出たとしても、その半分に対してのみ課税されます。つまり、1000万円の利益が出た場合、課税対象となるのは500万円です。さらに、この金額にかかる税率も最大20%に抑えられています。

一方、短期譲渡所得の場合は、利益の全額が課税対象となります。1000万円の利益が出た場合、そのまま1000万円に対して税金が計算されます。しかも、税率は最大39%にもなります。

同じ1000万円の利益が出た場合で考えてみましょう。長期譲渡所得であれば、500万円に20%の税率が適用され、税金は100万円となります。しかし、短期譲渡所得であれば、1000万円に39%の税率が適用され、税金は390万円にもなります。つまり、所有期間が5年を超えるか超えないかで、税金が290万円も変わってくるのです。

このように、不動産を売却する際は、長期譲渡所得となるよう所有期間に注意することで、大きな節税効果を期待できます。計画的に売却時期を検討することで、手元に残るお金を最大化できるでしょう。

| 項目 | 長期譲渡所得(5年以上) | 短期譲渡所得(5年以下) |

|---|---|---|

| 課税対象 | 利益の半分 | 利益の全額 |

| 税率 | 最大20% | 最大39% |

| 1000万円の利益の場合の税金 | 100万円 | 390万円 |

所有期間の計算方法

不動産を売却する際には、所有期間が税金の計算において重要な要素となります。所有期間は、売却益にかかる税率を左右するからです。具体的には、所有期間が5年を超えるか否かで、税率が大きく変わってきます。

所有期間の計算方法は、基本的には不動産の登記が完了した日から、売買契約が成立した日までを日数で計算します。つまり、実際にその不動産を自分の名義で所有していた期間が所有期間となります。

しかし、相続や贈与によって不動産を取得した場合は、被相続人や贈与者の所有期間も自分の所有期間に通算されます。例えば、親が10年間所有していた不動産を相続した場合、自分が相続してから売却するまでの期間に加えて、親の所有期間である10年間も合算されることになります。つまり、相続した時点で、すでに10年間所有していたとみなされるわけです。

この制度は贈与の場合も同様です。贈与された不動産を売却する際にも、贈与してくれた人の所有期間が自分の所有期間に加算されます。そのため、比較的短い期間で所有期間が5年を超える可能性があり、税金対策としても有効な手段となりえます。

新築した建物の所有期間の計算は、建物の完成日ではなく、土地を取得した日から起算される点に注意が必要です。例えば、土地を取得してから2年後に建物を完成させた場合、建物の所有期間は完成日からではなく、土地を取得した日から計算されます。そのため、建物の完成から3年後に売却しても、所有期間は5年となり、長期譲渡所得の対象となります。このように、所有期間の計算には様々なケースがあるので、売却を検討する際には事前にしっかりと確認しておくことが大切です。

| ケース | 所有期間の起算日 | 備考 |

|---|---|---|

| 通常の売買 | 不動産の登記完了日 | 売買契約成立日までを日数計算 |

| 相続 | 被相続人の所有期間の開始日 | 被相続人の所有期間を通算 |

| 贈与 | 贈与者の所有期間の開始日 | 贈与者の所有期間を通算 |

| 新築 | 土地の取得日 | 建物の完成日ではない |

特例と適用条件

長く保有していた資産を売却して得た利益には、譲渡所得税という税金がかかります。この譲渡所得税のうち、特に所有期間が5年を超える資産の売却益にかかる税金を長期譲渡所得といいます。この長期譲渡所得には、一定の条件を満たすと税金の負担が軽くなる特例がいくつか用意されています。

代表的なものとして、マイホームを売却した際に適用される『居住用財産の3,000万円特別控除』があります。これは、特定の条件を満たせば、譲渡益から最大で3,000万円を控除できるというものです。マイホームを売却して利益が出た場合でも、この控除を受けることで、税金の負担を大きく減らすことができる可能性があります。例えば、4,000万円の譲渡益が出た場合、3,000万円を控除することで、課税対象となるのは残りの1,000万円だけになります。

この特例を受けるためには、いくつかの条件を満たす必要があります。例えば、その家が実際に自分が住んでいた家であること、敷地の広さが一定の基準以内であることなどが挙げられます。さらに、売却した年の前年12月31日時点で、その家に住んでいないなどの条件も存在します。これらの条件は細かく定められていますので、自分の家が控除の対象となるかどうか、事前にしっかりと確認しておくことが重要です。

マイホーム以外にも、公共事業のために土地などを売却した場合(収用等)にも、一定の条件を満たせば税負担を軽減する特例が適用されます。こちらも適用される条件が細かく定められています。いずれの特例も、売却前に適用条件をきちんと確認し、必要書類などを準備しておくことが大切です。税務署や税理士などに相談することで、スムーズな手続きと適切な節税対策を行うことができます。

| 長期譲渡所得の特例 | 概要 | 適用条件 | 注意点 |

|---|---|---|---|

| 居住用財産の3,000万円特別控除 | マイホーム売却益から最大3,000万円を控除 |

|

|

| 公共事業用地の譲渡所得の特例 | 公共事業(収用等)による土地売却益の税負担軽減 | 一定の条件あり |

|

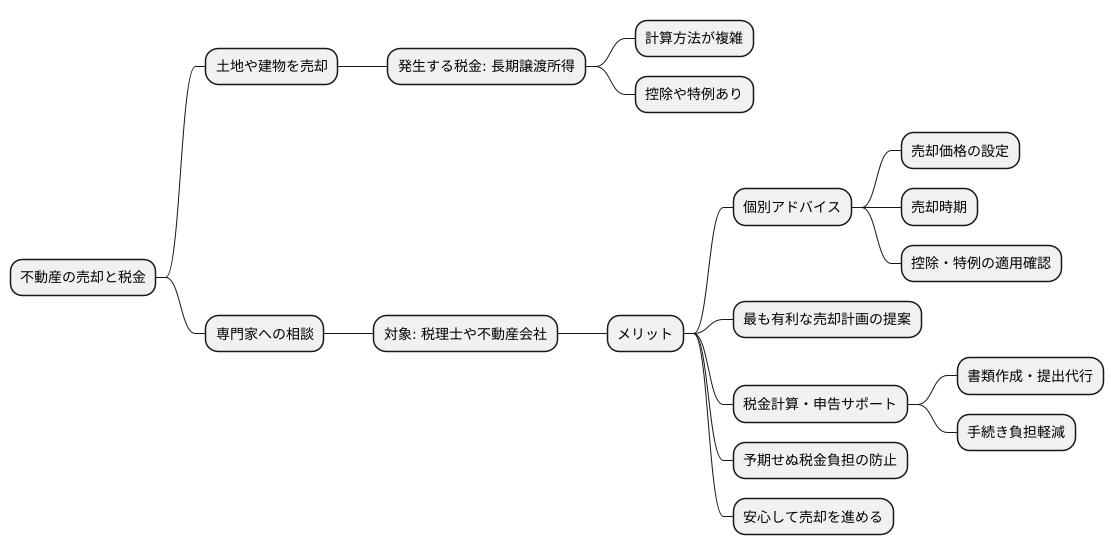

専門家への相談

土地や建物を売って利益が出た場合、長期譲渡所得という税金がかかります。この税金の計算方法は複雑で、様々な控除や特例があります。そのため、ご自身だけで全てを理解し、手続きを行うのは難しいと言えるでしょう。

そこで、不動産の売却を考えている方は、税理士や不動産会社といった専門家への相談をお勧めします。専門家は豊富な知識と経験を持ち、一人ひとりの状況に合わせた的確な助言をしてくれます。

例えば、売却価格をいくらに設定するのが適切か、売却するのに最適な時期はいつかなど、売主の希望を聞きながら一緒に考えてくれます。また、控除や特例が使えるかどうかも調べてくれます。これらの要素を総合的に検討し、最も有利な売却計画を提案してくれるでしょう。

税金の計算や申告手続きについても、専門家がサポートしてくれます。複雑な書類の作成や提出なども代行してくれるので、売主は手続きの負担を軽減できます。

売却前に専門家に相談することで、予期せぬ税金の負担を防ぐことができます。また、売却に関する様々な不安や疑問を解消し、安心して売却を進めることができるでしょう。売却を検討し始めたら、まずは気軽に専門家に相談してみましょう。