フルローン住宅購入の注意点

不動産の疑問

先生、『フルローン』ってよく聞くんですけど、どういう意味ですか?

不動産アドバイザー

いい質問だね。フルローンとは、家を買うお金を全部借りるということだよ。たとえば、1000万円の家を買うとき、1円も自分の貯金を使わずに、1000万円全部を銀行から借りることを言うんだ。

不動産の疑問

そうなんですね。でも、自分の貯金を使わないで全部借りるのと、一部自分の貯金を使って借りるのとでは何か違いがあるんですか?

不動産アドバイザー

もちろん違いはあるよ。フルローンだと、最初に払うお金がないから楽だけど、借りるお金が多い分、利子も多くなってしまう。それに、お金を貸してくれる銀行も少なくなる可能性があるんだ。

フルローンとは。

家や土地を買うときの言葉で「全額借り入れ」というものがあります。これは、頭金なしで、買うお金を全部借りるということです。頭金がいらないのはいいことですが、利子が高くなってしまったり、お金を貸してくれる銀行が少なくなったりすることがあります。

はじめに

{住宅を手に入れるということは、人生における大きな出来事であり、大きなお金が動きます。}その中でも、ほとんどの方が利用するのが住宅ローンです。住宅ローンには様々な種類がありますが、「全額借り入れ」という言葉を耳にしたことがあるでしょうか?これは、住宅購入に必要な金額の全てを借り入れで賄う方法です。

全額借り入れの便利な点は、頭金がなくても住宅購入に踏み切れるところです。まとまったお金を用意するのは大変ですから、この仕組みは魅力的に映るかもしれません。特に、これから収入が増える見込みがある若い世代にとっては、将来の収入を元に住宅を手に入れられる大きな利点となります。

しかし、全額借り入れには注意しなければならない点もあります。それは、借入金額が大きくなるため、返済期間が長くなり、結果として利息の総額も多くなってしまうということです。毎月の返済額は少額に見えても、長い期間で考えると最終的な負担は大きくなります。また、金利の変動によって返済額が増える可能性も考慮しなければなりません。金利が上昇した場合、生活に大きな影響が出ることもありますので、将来の金利変動リスクについてもきちんと理解しておく必要があります。

住宅は、家族の暮らしの基盤となる大切なものです。住宅購入という大きな決断をする前に、資金計画をしっかりと立て、無理のない返済計画を立てることが大切です。住宅展示場や不動産会社に相談するだけでなく、ファイナンシャルプランナーなど専門家の意見も参考にしながら、自分にとって最適な住宅ローンの組み方を検討しましょう。この記事が、皆様の家づくりを考える上で少しでもお役に立てれば幸いです。

| メリット | デメリット | 注意点 |

|---|---|---|

| 頭金がなくても住宅購入が可能 若い世代にとって将来の収入を元に住宅取得が可能 |

借入金額が大きくなり、返済期間が長くなる 利息の総額が多くなる 金利変動によって返済額が増える可能性がある |

将来の金利変動リスクを理解する 資金計画、返済計画を立てる 専門家(FPなど)に相談する |

フルローンの仕組み

「住宅ローンを組むには、頭金が必要」とよく耳にしますが、実は頭金を用意しなくても住宅ローンを組む方法があります。それが「フルローン」です。フルローンとは、住宅購入に必要な資金全額を金融機関から借り入れることを指します。一般的には、住宅の購入には物件価格の他に、仲介手数料や登記費用、税金など様々な諸費用がかかります。フルローンでは、これらの諸費用も含めて住宅購入にかかる費用すべてを借り入れることが可能です。

この方法の最大の利点は、手持ち資金が少なくても住宅の購入が可能になる点です。まとまったお金を準備する時間がない方や、急な転勤などで住まいが必要になった方にとって、フルローンは大きな助けとなります。

しかし、メリットばかりではありません。全額を借り入れるということは、借入総額が大きくなるということです。そのため、返済期間が長くなり、毎月の返済額は少なくても、最終的な総返済額は頭金を用意した場合よりも多くなる傾向があります。また、金利の変動によって返済額が増加するリスクも考慮しなければなりません。さらに、金融機関によっては、フルローンを取り扱っていない場合や、審査基準が厳しくなる場合もあります。

フルローンを利用する際は、将来的な返済負担を綿密にシミュレーションし、無理のない返済計画を立てることが大切です。返済期間や金利タイプなど、様々な条件を比較検討し、自分にとって最適な返済方法を選ぶ必要があります。住宅購入は人生における大きな買い物です。目先のメリットだけでなく、長期的な視点を持って慎重に検討しましょう。

| 項目 | 内容 |

|---|---|

| 定義 | 住宅購入に必要な資金全額を金融機関から借り入れること。諸費用も含む。 |

| メリット | 手持ち資金が少なくても住宅購入が可能。急な住居購入にも対応可能。 |

| デメリット |

|

| 注意点 |

|

フルローンのメリット

自己資金がない場合でも家を購入できることが、全額借り入れの大きな利点です。まとまったお金を用意する必要がないため、すぐに住まいが必要な人や、手持ちのお金を他のことに使いたい人にとって、便利な方法と言えます。例えば、急に転勤が決まってすぐに家を探さないといけない場合や、投資に回すお金を残しておきたい場合などに、この方法は役に立ちます。

また、住宅ローン控除といった税金の優遇制度を利用することもできます。これは、ローンを組んで家を買うことで、支払う税金が少なくなる制度です。

しかし、全ての金融機関が全額借り入れに対応しているわけではありません。対応していても、金利が高めに設定されていることもあります。金利とは、借りたお金に対して支払う利息の割合のことです。金利が高いと、最終的に支払う金額が大きくなってしまうため、注意が必要です。複数の金融機関を比較し、金利や返済条件などをしっかり確認してから、借り入れを決めましょう。

さらに、返済期間が長くなると、支払う利息の総額も多くなります。そのため、無理のない返済計画を立てることが大切です。毎月の返済額だけでなく、完済するまでに支払う総額もしっかりと把握し、将来の収入や支出を考慮した上で、無理のない範囲で借り入れを行うようにしましょう。返済計画を立てる際には、金融機関の担当者とよく相談し、自分に合った返済方法を選ぶことが重要です。また、将来の金利変動リスクについても理解しておく必要があります。固定金利型と変動金利型があり、それぞれメリットとデメリットがあるので、自分の状況やリスク許容度に合わせて選択しましょう。

| メリット | デメリット | 注意点 |

|---|---|---|

| 自己資金がなくても家を購入できる すぐに住まいが必要な場合や、手持ち資金を他の用途に活用したい場合に便利 住宅ローン控除などの税制優遇制度の利用が可能 |

全ての金融機関が対応しているわけではない 金利が高めに設定されている場合がある 返済期間が長くなると利息の総額も多くなる |

複数の金融機関を比較し、金利や返済条件などをしっかり確認する 無理のない返済計画を立て、毎月の返済額だけでなく、完済までに支払う総額も把握する 将来の収入や支出を考慮し、無理のない範囲で借り入れを行う 金融機関の担当者と相談し、自分に合った返済方法を選ぶ 将来の金利変動リスク(固定金利型と変動金利型)を理解し、自分の状況やリスク許容度に合わせて選択する |

フルローンのデメリットと注意点

全額借り入れには、手軽に利用できるという利点がある一方で、いくつか欠点と注意すべき点があります。まず、手持ち資金を準備しなくて済むため、借り入れる金額が大きくなり、月々の返済額や最終的な返済総額が増えてしまうことが挙げられます。

月々の返済額が増えるということは、家計に占める返済額の割合が大きくなることを意味し、生活にゆとりがなくなる可能性があります。また、返済期間が長期にわたるため、利率が上がった場合、返済総額への影響がより大きくなります。返済期間全体で見ると、利息の負担が大きくなる可能性があるため、将来の金利変動リスクも考慮する必要があります。

さらに、審査基準も厳しくなる傾向があります。借り入れ希望額が大きいほど、金融機関は返済能力についてより慎重に審査するため、希望する金融機関から借り入れできない場合もあります。そのため、複数の金融機関で審査を受けるなどの準備が必要です。

加えて、所有地の価格が下がる危険性にも注意が必要です。もしもの時、所有地を売却したとしても、借り入れ残高を全て返済できないという事態も想定されます。これは、売却価格が下落した場合、売却損に加えて残債が残ってしまう可能性があることを意味します。

これらの点を踏まえ、無理のない返済計画を立て、将来の収入や支出、金利の変動などを考慮した上で、慎重に検討する必要があります。必要に応じて、専門家に相談することも検討しましょう。

| メリット | デメリット・注意点 |

|---|---|

| 手軽に利用できる 手持ち資金を準備しなくて済む |

|

| 無理のない返済計画を立て、将来の収入や支出、金利の変動などを考慮した上で、慎重に検討する必要がある。必要に応じて、専門家に相談することも検討する。 |

フルローンに向いている人

住宅購入を検討する際、頭金を用意せずに全額を借り入れる「全額借り入れ」は、ある特定の状況にある方々にとって有利な選択肢となり得ます。例えば、今すぐに住まいが必要な方にとって、頭金を貯める時間を待つことは現実的ではありません。また、投資で資産運用を行いたい方にとっても、手持ち資金を住宅購入に充てるのではなく、投資に回し、利益を追求するという選択肢も考えられます。

さらに、将来的な収入増加が見込まれる方も「全額借り入れ」を検討できます。例えば、昇進や転職などで収入が増えることが確実な場合、現在の収入で無理なく返済できる範囲で借り入れを行い、将来の収入増加分で余裕を持って返済していくことが可能です。また、金利の動きについて理解があり、将来の金利上昇リスクを踏まえた上で、綿密な返済計画を立てられる方も「全額借り入れ」の利用を検討できるでしょう。

しかしながら、「全額借り入れ」を利用する際には、無理のない返済計画を立てることが何よりも重要です。毎月の収入と支出のバランスをしっかりと把握し、住宅ローンの返済額が家計を圧迫しないように注意しなければなりません。加えて、結婚や出産、子どもの教育費など、将来起こりうるライフイベントによる支出の増加も考慮し、柔軟に対応できる返済計画を立てる必要があります。住宅ローンは長期にわたる返済となるため、将来の収入減少や予期せぬ支出にも対応できるような計画を立てることが大切です。

もし返済計画に不安がある場合は、お金の専門家などに相談することをお勧めします。専門家から客観的なアドバイスを受けることで、より安心して住宅購入を進めることができるでしょう。住宅購入は人生における大きな決断です。しっかりと資金計画を立て、無理のない返済計画を立てることが、将来の安心につながると言えるでしょう。

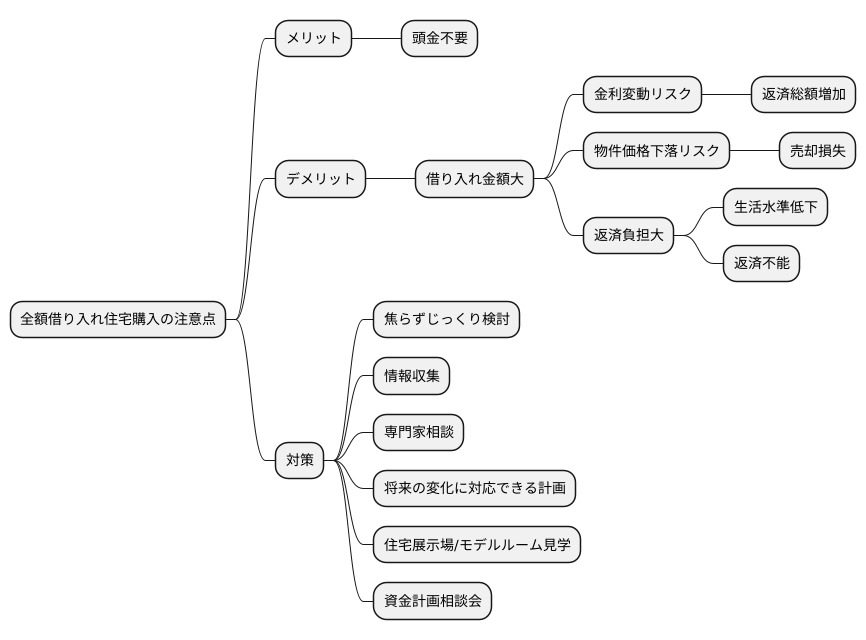

まとめ

住宅購入を夢見る多くの人にとって、頭金を用意せずに購入できる方法があるのは魅力的です。そう、それが全額借り入れによる購入です。しかし、夢の実現に近づく一方で、借り入れる金額が大きくなるということは、様々な危険性も伴うことを忘れてはいけません。

まず、住宅ローンは長期に渡る返済計画となるため、金利の変動によって大きな影響を受けます。もしも金利が上昇すれば、返済総額も増え、当初の計画よりも大きな負担となる可能性があります。また、物件価格が下落した場合、売却を検討する際に損失が出てしまうリスクもあります。さらに、返済額自体も大きくなるため、家計への負担も増えます。毎月の返済額に加え、固定資産税や修繕積立金、住宅の維持管理費用なども考慮しなければなりません。無理な返済計画は、生活水準の低下や、最悪の場合、返済不能に陥る可能性も孕んでいます。

住宅の購入は、人生における大きな転換期であり、その後の人生設計を大きく左右する重要な決定です。目先のメリットだけに捉われず、将来起こりうる様々な変化にも対応できる計画を立てることが大切です。そのためには、焦らずじっくりと時間をかけて検討し、様々な情報を集め、専門家にも相談しながら、自身にとって本当に最適な選択をすることが重要です。住宅展示場やモデルルームの見学、資金計画の相談会など、積極的に活用してみましょう。このまとめが、皆様の住宅購入という大きな一歩を踏み出すための一助となれば幸いです。