住宅ローンと元本

不動産の疑問

先生、「元本」ってどういう意味ですか?住宅ローンでよく聞く言葉ですが、よく理解できていなくて。

不動産アドバイザー

そうですね。「元本」とは、簡単に言うと、あなたが銀行から借りたお金の最初の金額のことです。例えば、家を建てるため3000万円を借りたとすると、この3000万円が元本です。

不動産の疑問

なるほど。つまり、借りたお金の元々の金額のことですね。返済するときは、元本だけを返すのですか?

不動産アドバイザー

いいえ、元本に加えて、利息も一緒に返済します。利息とは、お金を借りることに対する手数料のようなものです。だから、返済総額は元本と利息の合計になります。

元本とは。

「ふどうさん」と「けんちく」にかかわることば、「がんぽん」についてです。がんぽんとは、きんゆうきかん(銀行など)からじゅうたくローンなどでかりたお金のことです。ローンのへんさいがくは、がんぽんと、がんぽんにきめられたわりあいのかけたりそく(りし)をたしたものです。このわりあいは、きんりとよばれ、りそくはがんぽんにきんりをかけたものです。また、じゅうたくローンのへんさいほうほうには、まいごとのへんさいがくがかわらない「げんりきんとうへんさい」と、がんぽんのへんさいがくがまいどおなじ「がんきんきんとうへんさい」のふたつのしゅるいがあります。これらのふつうのへんさいとはべつに、がんぽんのいちぶをはやめにへんさいすることもできます。これは、「くりあげへんさい」とよばれます。

元本の意味

住まいを買うためのお金を金融機関から借り入れることを住宅ローンと言いますが、この借り入れたお金のことを元本と言います。元本は、夢のマイホームを実現するための大切な資金の元となります。一戸建てやマンションなどを買うには、数百万円から数千万円といった大きなお金が必要になることがほとんどです。自分の貯金だけで全てをまかなえる人は少なく、多くの人が住宅ローンを利用して不足分を補います。この時、金融機関から借り入れる金額が元本となり、返済計画の土台となるのです。

住宅ローンを組む際には、この元本をしっかりと理解することがとても大切です。元本が大きければ大きいほど、毎月の返済額も増え、返済期間も長くなります。返済期間が長くなればなるほど、支払う利息の総額も増えてしまいます。つまり、元本の金額によって、住宅ローン全体の返済負担が大きく変わるのです。そのため、無理のない返済計画を立てるためには、元本の金額を慎重に決める必要があります。

無理のない元本の金額を決めるためには、まず自分の家計をよく見直すことが重要です。毎月の収入や支出、貯蓄額などを把握し、住宅ローンの返済に充てられる金額を計算します。また、将来の生活設計も考慮に入れる必要があります。例えば、子供の教育費がかかる時期や、車の買い替え時期なども踏まえ、将来の支出増加を見込んでおくことが大切です。家計の状況や将来の支出を予測し、無理なく返済できる範囲で元本の金額を設定することで、返済に困ることなく、安心して新しい住まいで暮らすことができます。

| 住宅ローンにおける元本 | 解説 |

|---|---|

| 定義 | 金融機関から借り入れたお金のこと |

| 役割 | マイホーム購入資金の元となる |

| 重要性 |

|

| 無理のない元本の金額を決めるためのポイント |

|

利息との関係

住まいを買うために住宅ローンを利用する場合、借りたお金の元金だけでなく、利息も支払う必要があります。利息とは、お金を借りる対価として金融機関に支払うお金のことです。この利息の額は、いくらの金額を借りたか(元金)、利息の割合(金利)、そしてどれくらいの期間で返済するか(返済期間)によって変化します。

金利は、借りたお金に対して支払う利息の割合を示すもので、通常は1年間の利率で示されます(年利)。例えば、元金が3000万円で金利が年1%の場合、1年間で30万円の利息が発生します。返済期間が長くなればなるほど、支払う利息の総額は大きくなります。例えば、同じ3000万円を借りる場合でも、返済期間が20年であれば30年よりも支払う利息の総額は少なくなります。これは、長期間借りているほど、利息が発生する期間も長くなるためです。

そのため、住宅ローンを組む際には、元金と利息の関係性をしっかりと理解し、無理のない返済計画を立てることが大切です。将来支払う利息の総額を把握するために、様々な金融機関のウェブサイトで提供されている返済シミュレーションなどを活用すると良いでしょう。シミュレーションを利用することで、より具体的な返済計画を立てることができます。また、金利には様々な種類があります。例えば、返済期間中ずっと金利が変わらない固定金利型と、市場の金利変動に合わせて金利が変わる変動金利型があります。それぞれにメリットとデメリットがあるので、ご自身の状況や考え方に合った金利の種類を選ぶことが重要です。固定金利型は、将来の金利上昇リスクを避けられる安心感がありますが、一般的に変動金利型よりも金利は高めに設定されています。一方、変動金利型は、金利が下がれば返済額が減る可能性がありますが、金利が上昇すれば返済額が増えるリスクがあります。それぞれの特性を理解した上で、最適な住宅ローンを選びましょう。

| 項目 | 説明 |

|---|---|

| 利息 | お金を借りる対価として金融機関に支払うお金 |

| 元金 | 借りた金額 |

| 金利 | 利息の割合(通常は年利) |

| 返済期間 | お金を返す期間 |

| 利息の総額 | 返済期間中に支払う利息の合計額 |

| 固定金利型 | 返済期間中、金利が変わらないタイプ |

| 変動金利型 | 市場金利に合わせて金利が変わるタイプ |

返済方法の種類

住まいを買うための借り入れを返す方法は、大きく分けて二つのやり方があります。一つは、毎月返すお金が同じ「元利均等返済」です。この方法は、毎月決まった額を返すので、家計のやりくりがしやすく、計画が立てやすいのが特徴です。最初のうちは、返すお金のうち、借り入れの利用料にあたる利息の割合が多く、借りたお金の元金はなかなか減っていきません。しかし、返済が進むにつれて、元金が減る割合がだんだん大きくなっていきます。

もう一つは、「元金均等返済」です。これは、毎月返す元金の額が同じで、利息は徐々に減っていくというものです。この方法は、返済の最初の頃は、元利均等返済に比べて、毎月返す金額が多くなります。家計への負担は大きくなりますが、元金が早く減っていくため、最終的に支払う利息の合計は、元利均等返済よりも少なくなることが多いです。

どちらの返済方法が良いかは、収入や支出、これからの生活設計、家族構成の変化などをよく考えて決める必要があります。例えば、若い世代でこれから収入が増える見込みがある人や、早めに元金を減らしたい人は、元金均等返済を選ぶのも一つの手です。反対に、安定した返済計画を立てたい人や、家計の負担を軽くしたい人は、元利均等返済が適しているでしょう。それぞれの方法の利点と欠点をしっかりと理解し、自分の暮らし向きや家計の状態に合った最適な方法を選びましょう。

| 返済方法 | 特徴 | メリット | デメリット | 向き・不向き |

|---|---|---|---|---|

| 元利均等返済 | 毎月返す金額が一定 | 家計のやりくりがしやすい、計画が立てやすい | 最初のうちは元金がなかなか減らない、利息の合計が多くなる | 安定した返済計画を立てたい人、家計の負担を軽くしたい人 |

| 元金均等返済 | 毎月返す元金が一定、利息は徐々に減少 | 元金が早く減る、最終的な利息の合計が少ない | 最初の頃の返済額が多い、家計への負担が大きい | 収入が増える見込みがある人、早めに元金を減らしたい人 |

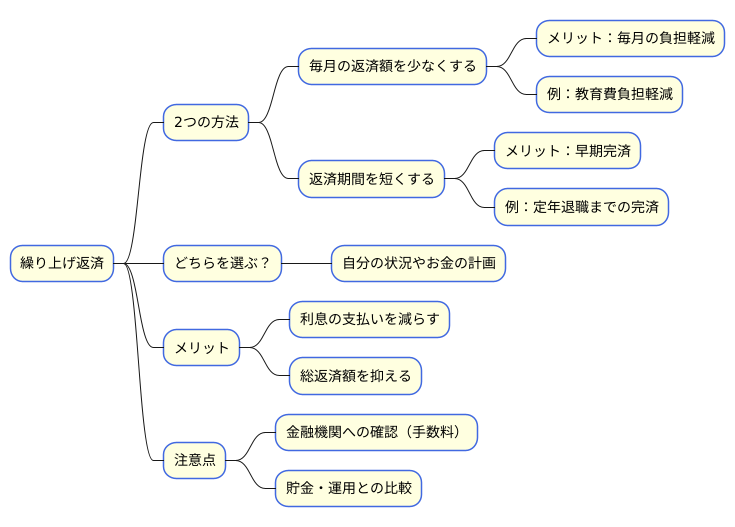

繰り上げ返済

住まいの借り入れを毎月きちんと返していく中で、手元にお金が余ってきたら、繰り上げ返済という方法を考えてみましょう。繰り上げ返済とは、いつもの返済とは別に、借りているお金の一部、あるいは全部を返すことです。

繰り上げ返済には、大きく分けて二つの方法があります。一つは、毎月の返済額を少なくする方法です。借りているお金の元金が減るので、毎月返すお金の額を少なくすることができます。この方法は、毎月の負担を軽くしたい人に適しています。例えば、子供の教育費などでお金が必要になった時、毎月の返済額が少なければ家計の負担を減らせます。

もう一つは、返済の期間を短くする方法です。毎月の返済額は同じままですが、元金を早く減らすことで、全体の返済期間を短縮できます。この方法は、なるべく早く借金を無くしたい人に向いています。例えば、定年退職までに完済したい場合などに有効です。

どちらの方法を選ぶかは、自分の状況やお金の計画に合わせて慎重に決めましょう。繰り上げ返済をすれば、利息の支払いを減らし、結果として総返済額を抑えることができます。つまり、より早く、そして少ない負担で借金を返し終わることができるのです。

ただし、金融機関によっては手数料がかかる場合もあります。繰り上げ返済をする前に、必ず借り入れをしている金融機関に問い合わせて、手数料の有無や金額を確認しましょう。また、繰り上げ返済に使うお金を他の貯金や運用に回した場合のことも考えて、総合的に判断することが大切です。

計画的な返済

家を買うということは、人生で最も大きな買い物の一つです。だからこそ、長期にわたる住宅ローンの返済は、計画的に行うことがとても大切です。住宅ローンは数十年に渡る返済となる場合も多く、その間には様々な出来事が起こり得ます。結婚、出産、子どもの教育費、親の介護など、人生の転機には大きなお金が必要になります。また、病気やケガ、失業といった予期せぬ出来事も起こるかもしれません。こうした将来の出来事を想定し、無理なく返済を続けられるよう、余裕を持った返済計画を立てることが重要です。

まず、返済計画を立てる際には、現在の収入と支出をしっかりと把握する必要があります。毎月の収入から、食費、光熱費、交通費、通信費、交際費、教育費、保険料といった生活に必要な費用を差し引いた金額が、実際に住宅ローンに充てられる金額となります。この金額を元に、借入額や金利、返済期間を考慮し、無理なく返済できる金額を設定しましょう。

将来の収入の変化や支出の増加も考慮に入れる必要があります。例えば、昇給が見込める場合は、返済額を増額することも検討できますが、子どもの進学や親の介護などで支出が増える可能性がある場合は、現在の収入で返済できる範囲で借入額を抑えることが賢明です。

さらに、金利の変動にも注意が必要です。固定金利型であれば返済額は変わりませんが、変動金利型の場合は金利の変動によって返済額が増減する可能性があります。金利が上昇した場合でも無理なく返済を続けられるよう、返済計画に余裕を持たせておくことが大切です。

住宅ローンは長期間のお付き合いとなるため、定期的に家計の見直しを行い、必要に応じて返済計画を調整していくことも重要です。収入や支出、家族構成、生活環境の変化に合わせて、返済計画を見直すことで、無理なく返済を続けていくことができます。しっかりと計画を立て、安心して家を持つ喜びを満喫しましょう。

| ポイント | 詳細 |

|---|---|

| 返済計画の重要性 | 人生の転機や予期せぬ出来事を考慮し、余裕を持った返済計画を立てる。 |

| 収入と支出の把握 | 毎月の収入と支出を把握し、住宅ローンに充てられる金額を明確にする。 |

| 無理のない返済額設定 | 借入額、金利、返済期間を考慮し、無理なく返済できる金額を設定する。 |

| 将来の収入と支出の考慮 | 将来の収入の変化や支出の増加を考慮し、借入額を調整する。 |

| 金利変動への注意 | 金利の変動リスクを理解し、返済計画に余裕を持たせる。 |

| 定期的な家計の見直し | 収入、支出、家族構成、生活環境の変化に合わせて返済計画を見直す。 |