不動産と建築における担保の役割

不動産の疑問

先生、「担保」ってよく聞くんですけど、難しくてよくわからないです。簡単に説明してもらえますか?

不動産アドバイザー

そうだね。「担保」とは、お金を貸した人が、もし借りた人がお金を返せなくなった場合に、代わりに受け取れるもののことだよ。例えば、家を建てるためにお金を借りる時、その家が担保になるんだ。

不動産の疑問

なるほど。家は「物」なので、これが「物的担保」にあたるんですね。では、「人的担保」はどういうものですか?

不動産アドバイザー

いいところに気がついたね。「人的担保」は、例えばお金を借りた人が返せなくなった場合に、代わりに返済してくれる人を保証人として立てることだよ。お金を借りた本人以外の人が責任を持つことになる点が「物的担保」とは違うね。

担保とは。

「不動産」と「建物」に関する言葉である「担保」について説明します。「担保」とは、将来起こるかもしれない損失を補うことを約束すること、そして、借りたお金が返せなくなったときのために、貸した人が前もって返済を確実にするために、借りた人から提供してもらうものを指します。担保には、大きく分けて「人の担保」と「物の担保」の二種類があります。人の担保は、保証人が代わりに返済することを約束してもらうことで、物の担保は、家や土地、または権利といった財産によって貸したお金の返済を確保することです。

担保の種類

お金を借りる際には、返済の確実性を高めるために担保を提供することがよくあります。担保には大きく分けて、人の信用に基づくものと、物の価値に基づくものの二種類があります。

まず、人の信用に基づく担保、つまり人的担保について説明します。これは、借りた本人以外の人が返済を保証する仕組みです。代表的な例として連帯保証があります。これは、もし借りた本人がお金を返せなくなった場合、保証人が代わりに返済する義務を負うというものです。保証人になるということは、借りた本人と同じ責任を負うことになるため、慎重に検討する必要があります。

次に、物の価値に基づく担保、つまり物的担保について説明します。これは、土地や建物、車などの具体的な財産を担保として提供する仕組みです。もし借りた本人がお金を返済できなくなった場合、担保に設定された財産が売却され、そのお金で借金を返済することになります。物的担保には、主に不動産を担保とする抵当権と、動産を担保とする質権があります。

不動産を担保とする場合は、抵当権が設定されます。これは、もしお金が返済されなかった場合、その不動産を売って借金を回収できる権利のことです。一般的に、住宅ローンを組む際には、購入する家が担保となります。

動産を担保とする場合は、質権が設定されます。これは、例えば車や貴金属などを担保にする場合に用いられます。質屋は、この質権を利用してお金を貸し付けています。

これらの担保は、お金を貸す側にとっては、貸し倒れの危険性を減らし、安心して貸し出しを行うことができます。一方、お金を借りる側にとっては、担保を提供することで、より多くの金額を借りたり、より低い金利で借りたりすることができるようになります。特に、高額な資金が必要となる不動産の売買や建物の建築などでは、担保の提供が欠かせない場合が多くあります。

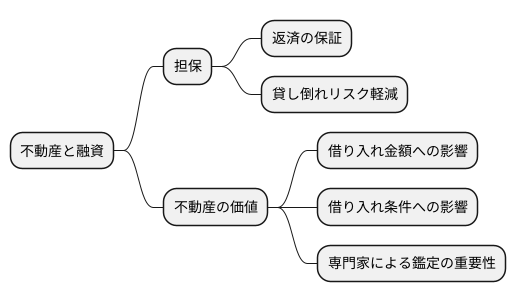

不動産担保の重要性

土地や建物といった不動産は、お金を借りる際、担保として大きな役割を果たします。担保とは、借りたお金を返済できない場合に備えて、貸主に提供する財産のことで、いわば返済の保証です。特に住宅を買うためのお金や、不動産への投資のためのお金といった高額な借り入れをする際には、ほとんどの場合、不動産が担保として用いられます。

金融機関がお金を貸す際には、借りた人がお金を返せなくなる貸し倒れのリスクを負います。不動産を担保とすることで、このリスクを減らすことができます。もし借りた人がお金を返済できなくなった場合、金融機関は担保となっている不動産を売却し、そのお金で貸したお金を回収できるからです。そのため、安心してより多くのお金を貸し出すことができます。

担保となる不動産の価値が高いほど、借りられる金額も大きくなる傾向があります。これは、価値の高い不動産を売却すれば、より多くの資金を回収できるからです。逆に、不動産の価値が低いと、貸し倒れのリスクが高まるため、借りられる金額は少なくなります。また、金利などの借り入れの条件にも影響します。

そのため、お金を借りる際には、不動産の価値を正しく把握することがとても大切です。専門家による適正な不動産鑑定を行い、その価値を明らかにしておくことで、金融機関との交渉もスムーズに進み、希望通りの金額を借りられる可能性が高まります。不動産の価値は、お金を借りる上で重要な要素となるため、しっかりと理解しておく必要があります。

建築における担保

建築工事は大きなお金が動くため、お金の貸し借りには担保が欠かせません。特に、建物を作るには莫大な費用がかかります。そのため、多くの場合、銀行などからお金を借りる必要があります。お金を借りる人は、借りたお金を確実に返すことを示すために、担保を提供します。建築工事では、これから建てる建物や、その土地自体が担保となることが多いです。

担保には、土地や建物以外にも様々な種類があります。例えば、完成保証や履行保証といった保証も、担保の一つです。完成保証は、工事を請け負った会社が、何らかの事情で工事を続けられなくなった場合でも、工事がきちんと完成することを保証するものです。もしもの時に備え、別の会社が工事を引き継いだり、お金で損失を補償したりする仕組みが用意されています。これは、お金を貸す側から見ると、工事が完成し、建物が担保として確実に存在することを保証する重要な役割を果たします。

また、履行保証は、工事を請け負った会社が契約通りに工事を進めることを保証するものです。もし、工事の進め方に問題があったり、約束が守られなかったりした場合、この保証によってお金を貸す側の損失がカバーされます。

これらの保証は、お金を貸す側の不安を取り除き、安心して融資を行えるようにする役割を果たします。お金を借りる側も、保証を提供することで、よりスムーズに融資を受けられるようになります。

このように、建築工事における担保は、お金を借りるためだけでなく、工事全体の安全性を高める上でも重要な役割を果たしています。担保があることで、お金を貸す側も借りる側も安心して工事に取り組むことができ、計画通りに工事が進むように支えています。安心して資金を投入できる環境を作ることで、建築という大きな事業を成功に導くための重要な役割を担っていると言えるでしょう。

| 担保の種類 | 説明 | 役割 |

|---|---|---|

| 土地・建物 | 建築予定の土地や建物そのもの | 借りたお金を返済できない場合の担保 |

| 完成保証 | 工事の完成を保証するもの。請負業者が工事を続けられなくなった場合、別の会社が引き継ぐ、または損失を金銭で補償する。 | 工事が完成し、建物が担保として確実に存在することを保証 |

| 履行保証 | 請負業者が契約通りに工事を進めることを保証するもの。契約違反があった場合、貸主の損失をカバー。 | 契約通りの工事進行を保証、貸主の損失を軽減 |

担保とリスク

お金を貸し借りする際には、しばしば担保が必要となります。担保とは、借りたお金が返済されない場合に備えて、貸し手がその返済に充てることができる財産のことです。例えば、住宅ローンでは、購入する家が担保となります。

担保を設定することで、貸し手は貸し倒れリスクを減らすことができます。もし借り手が返済できなくなった場合、貸し手は担保となっている財産を売却し、そのお金で貸したお金を回収できるからです。これは貸し手にとって大きな安心材料となります。

一方で、借り手にとっては担保はリスクを伴います。返済が滞ってしまうと、担保として提供した大切な財産を失ってしまう可能性があるからです。住宅ローンを例に挙げると、返済が滞れば、せっかく購入した家が競売にかけられ、住む場所を失ってしまうかもしれません。

特に不動産を担保とする場合は注意が必要です。土地や建物の価格は常に変動しており、市場の状況によっては大きく値下がりすることがあります。担保として設定した不動産の価値が下落すると、貸し手から追加の担保を求められることもあります。そうなると、さらに大きな負担を強いられることになります。

そのため、担保を提供する際には、将来の収入や支出をしっかりと見通した上で、無理のない返済計画を立てることが大切です。返済が滞らないように、余裕を持った計画を立て、確実に返済できるかどうかを慎重に見極める必要があります。また、金利の変動や将来起こりうるリスクについても考慮しておくことが重要です。担保は、貸し手にとっての安全網であると同時に、借り手にとっては大きな責任を伴うものだということを理解し、慎重な判断が必要です。

| 担保 | 貸し手 | 借り手 |

|---|---|---|

| お金が返済されない場合に備えて、貸し手がその返済に充てることができる財産 例:住宅ローンで購入する家 |

貸し倒れリスクを減らすことができる。

|

リスクを伴う

|

担保の適切な活用

お金を借りる際に、担保はとても大切な役割を果たします。担保は、借りる人に何かあった場合に備えて、貸す人が損をしないようにするためのものです。家や土地、車など、価値のあるものを担保として提供することで、貸す人は安心してより多くのお金を貸すことができます。

担保には様々な種類があり、それぞれ特徴が異なります。例えば、土地や建物などの不動産は、価値が比較的安定しているため、担保としてよく利用されます。一方、車や機械などの動産は、時間の経過とともに価値が下がる傾向があるため、不動産に比べると担保としての評価は低くなることがあります。また、債券や株式などの有価証券も担保として利用できますが、市場の変動によって価格が大きく変わるため、注意が必要です。

自分に合った担保を選ぶことは、とても重要です。事業のために大きなお金を借りたい場合は、不動産などの価値の高いものを担保にする必要があるかもしれません。反対に、少額のお金を借りたい場合は、車などの動産でも十分な場合があります。担保の価値だけでなく、もし返済ができなくなった場合に、その担保を手放しても生活に大きな影響が出ないかどうかもよく考える必要があります。

お金を借りる際には、契約内容をよく確認することも大切です。契約書には、金利や返済期間、担保の種類など、重要な情報が記載されています。難しい言葉や分かりにくい表現があれば、遠慮なく担当者に質問し、納得した上で契約を結ぶようにしましょう。専門家、例えば弁護士や税理士などに相談するのも良い方法です。彼らは、複雑な契約内容を分かりやすく説明し、適切なアドバイスを提供してくれます。

担保をうまく活用すれば、事業を始めるためのお金や、家を買うためのお金をスムーズに借りることができます。しかし、担保にはリスクも伴います。返済計画が狂ってしまった場合、担保として提供した大切な財産を失ってしまう可能性があるからです。ですから、担保を利用する際は、返済能力をしっかりと見極め、無理のない計画を立てることが不可欠です。計画通りに返済を進めることで、担保を守り、安心して生活を送ることができます。

| 項目 | 説明 |

|---|---|

| 担保の役割 | 借りる人に何かあった場合、貸す人が損をしないためのもの。担保を提供することで、より多くのお金を借りることができる。 |

| 担保の種類と特徴 |

|

| 担保選びのポイント |

|

| 契約時の注意点 |

|

| 担保のリスク | 返済不能の場合、担保を失う可能性 |

| 担保利用時の重要事項 | 返済能力を見極め、無理のない返済計画を立てる |

将来設計と担保

人生における大きな出来事、例えば、家を買う、あるいは事業を始めるといった際には、多額の資金が必要となります。これらの目標を達成するためには、どのように資金を集めるかが鍵となります。その手段の一つとして、お金を借りるという方法があり、借り入れの際には、担保が重要な役割を果たします。

将来の計画を具体的に考える際には、まず、必要な資金の総額を把握しなければなりません。そして、自己資金で賄える金額と、借り入れが必要な金額を明確にする必要があります。借り入れが必要な場合は、金融機関との交渉が不可欠です。金融機関は、融資の可否を判断する際に、返済能力に加えて、担保の有無を重視します。担保とは、借りたお金を返済できない場合に、金融機関がその代わりに取り立てることができる財産のことです。例えば、土地や建物などが担保としてよく用いられます。

担保を提供することで、融資を受けやすくなるというメリットがある一方で、リスクも存在します。返済が滞ってしまうと、担保として提供した財産を失ってしまう可能性があります。そのため、担保を提供する際には、将来の収入や支出を慎重に見積もり、無理のない返済計画を立てることが大切です。計画には余裕を持たせ、不測の事態にも対応できるようにしておく必要があります。

さらに、担保の種類によって、評価額や手続きが異なるため、事前にしっかりと理解しておくことが重要です。専門家である不動産鑑定士や弁護士に相談することも有効な手段です。担保は、将来の夢を実現するための力強い味方となりますが、リスクを理解し、計画的に利用することが大切です。堅実な計画と適切なリスク管理によって、安心して目標達成に向けて歩みを進めることができます。

| 資金調達 | 担保の役割 | 担保の種類 | リスク管理 |

|---|---|---|---|

| 人生の大きな出来事(家購入、事業開始など)には多額の資金が必要。自己資金と借り入れを組み合わせる。 | お金を返済できない場合に金融機関が取り立てる財産(例:土地、建物)。融資を受けやすくする。 | 種類によって評価額や手続きが異なる。 | 返済が滞ると担保を失う可能性があるため、無理のない返済計画と余裕を持った計画、専門家への相談が重要。 |