住宅ローンを賢く利用する

不動産の疑問

先生、住宅ローンについてよくわからないのですが、簡単に説明してもらえますか?

不動産アドバイザー

わかったよ。住宅ローンとは、家を買うためにお金を銀行から借りることだよ。たとえば、君が家を建てたいとき、お金が足りない分を銀行から借りることができるんだ。

不動産の疑問

なるほど。他のローンと何か違いはありますか?

不動産アドバイザー

いい質問だね。住宅ローンは、他のローン、例えば、学費を借りるための教育ローンなどに比べて、金利が低く設定されていることが多い。それと、お金を返すまでの期間も長く設定できるんだ。

住宅ローンとは。

住まいを買うための言葉である『住宅ローン』について説明します。住宅ローンとは、住むための家や土地を買うお金を、銀行などから借りることを言います。住宅ローンには、学ぶためのお金や色々なことに使えるお金を借りる時よりも、低い利子で、長い期間かけて返せるという特徴があります。

住宅ローンの概要

住まいを買うことは、人生における大きな出来事の一つであり、多くの人にとって大きなお金が必要です。ほとんどの場合、自己資金だけでは足りず、金融機関からお金を借りることになります。これを住宅ローンと言います。住宅ローンとは、自分が住むための家やマンションなどの不動産を購入する際に、銀行などの金融機関からお金を借り入れる制度です。借り入れたお金は、一括で返すのではなく、毎月少しずつ、元金と利息を合わせて長期間に渡って返済していきます。

住宅ローンは、他のローン、例えば教育ローンや多目的ローンなどと比べて、低い金利で設定されていることが多いです。さらに、返済期間も最長で35年と長期間に設定できるため、無理なく返済していくことが可能です。しかし、長期間に渡る返済となるため、借入総額は金利のわずかな違いでも大きく変わってきます。そのため、複数の金融機関から提示される住宅ローンの内容をじっくり比較検討し、自分に最適な条件のローンを選ぶことが大切です。

返済計画は、無理なく続けられるように綿密に立てる必要があります。将来の収入の変化や、教育費、生活費の増加なども考慮に入れ、無理のない返済額を設定しましょう。住宅ローンを組む際は、金融機関の担当者によく相談し、返済期間、金利の種類(固定金利、変動金利)、毎月の返済額など、様々な条件を理解した上で契約することが重要です。また、住宅ローンには、団体信用生命保険への加入が必須となっている場合もあります。これは、ローンを返済している途中で、万が一、借り主が亡くなった場合に残りのローンが免除されるというものです。安心して住宅ローンを利用するためにも、これらの仕組みをしっかりと理解しておくことが大切です。

| 項目 | 説明 |

|---|---|

| 住宅ローンとは | 住むための不動産購入時に、金融機関からお金を借り入れる制度 |

| 返済方法 | 元金と利息を合わせて、毎月少しずつ長期間かけて返済 |

| 金利 | 他のローンと比べて低いことが多い |

| 返済期間 | 最長35年と長期間に設定可能 |

| 借入総額 | 金利のわずかな違いで長期間のため大きく変わる |

| 返済計画 | 将来の収入変化や生活費の増加などを考慮し、無理なく続けられるよう綿密に立てる必要がある |

| 契約時の注意点 | 返済期間、金利の種類(固定金利・変動金利)、毎月の返済額など、様々な条件を理解した上で契約 |

| 団体信用生命保険 | ローン返済中に借り主が亡くなった場合、残りのローンが免除される(加入必須の場合あり) |

住宅ローンの種類

家を買う時の借り入れには、様々な方法があります。大きく分けて、ずっと金利が変わらないもの、金利が変わるもの、そして一定期間だけ金利が変わらないものの三種類があります。

まず、ずっと金利が変わらないものは、借りた時の金利が返済が終わるまで変わりません。将来、金利が上がっても返済額が増える心配がないので、安心感があります。特に、収入が安定している人や、将来の支出を予測しやすくしたい人に向いています。ただし、金利が下がった時は、その恩恵を受けられないという面もあります。

次に、金利が変わるものは、市場の金利に合わせて金利が見直されます。金利が下がれば、返済額も減るので、家計にとって有利になります。しかし、金利が上がった場合は、返済額が増えてしまうリスクがあります。収入が増える見込みがある人や、多少のリスクを負っても低い金利で借り入れを始めたい人に向いています。

三つ目の一定期間だけ金利が変わらないものは、最初の数年は金利が固定され、その後は市場金利に合わせて金利が変わります。金利が固定されている間は返済額が安定し、その後は市場金利の動向を見ながら返済計画を立てることができます。金利が変わる前に、繰り上げ返済をするなどの対策も検討できます。

このように、それぞれの借り入れ方法にはメリットとデメリットがあります。自分の収入や支出、家族構成、将来の計画などをよく考えて、自分に合った方法を選ぶことが大切です。家を買うということは大きな買い物なので、しっかりと計画を立て、無理のない返済計画を立てましょう。それぞれの金融機関によって、金利やサービス内容も異なるため、複数の金融機関を比較検討することも重要です。

| 借入金利タイプ | メリット | デメリット | 向き・不向き |

|---|---|---|---|

| ずっと金利が変わらない | 返済が終わるまで金利が変わらないので安心感がある。将来、金利が上がっても返済額が増える心配がない。 | 金利が下がった時、その恩恵を受けられない。 | 収入が安定している人、将来の支出を予測しやすくしたい人 |

| 金利が変わる | 金利が下がれば、返済額も減る。 | 金利が上がった場合、返済額が増えるリスクがある。 | 収入が増える見込みがある人、多少のリスクを負っても低い金利で借り入れを始めたい人 |

| 一定期間だけ金利が変わらない | 最初の数年は金利が固定され、返済額が安定する。その後は市場金利の動向を見ながら返済計画を立てられる。 | 一定期間経過後は金利が変わるため、返済額が増える可能性がある。 | 将来の金利動向を見据えて、固定金利期間の間に繰り上げ返済などの対策を検討できる人 |

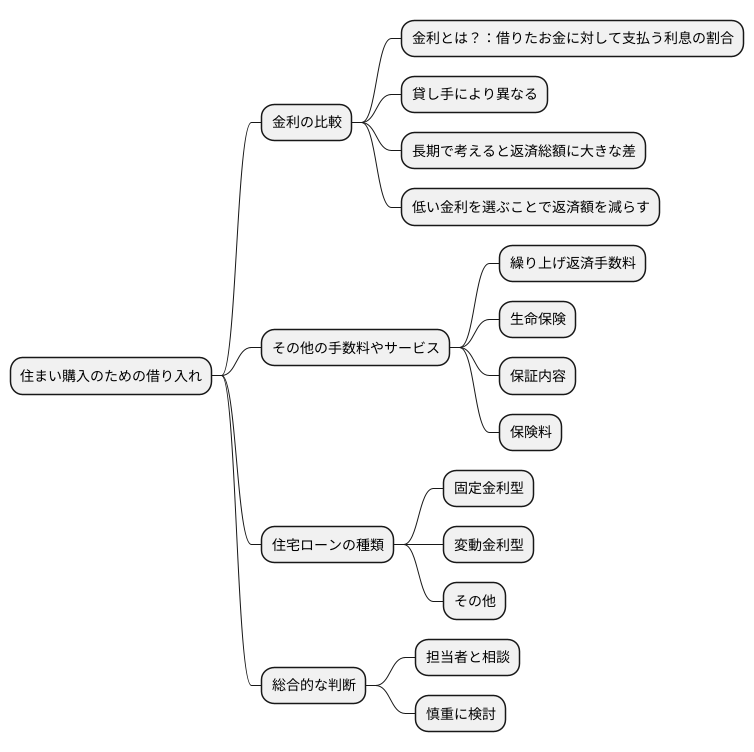

金利の比較

住まいを買うための借り入れを考える時、避けて通れないのが金利の比較です。金利とは、借りたお金に対して支払う利息の割合のことです。この割合は、お金を貸してくれる機関によって様々です。わずかな違いのように見えても、長い期間で考えると返済する総額に大きな差が出てきます。

複数の貸し手から提示された金利をじっくり比べ、少しでも低い金利を選ぶことで、最終的に返す金額を減らすことができます。低い金利で借りることができれば、その分を生活費や将来のための貯蓄に回すことも可能です。

さらに、金利だけでなく、その他の手数料や提供されるサービスにも注目することが大切です。例えば、借りたお金の一部を予定より早く返す時に手数料がかかる場合と、かからない場合があります。また、借り入れをしている人が万が一亡くなった場合に備える生命保険の内容も貸し手によって違います。保障内容が充実しているか、保険料の負担はどうなっているかなども確認が必要です。

その他にも、住宅ローンの種類も確認しましょう。例えば、金利が一定期間固定されているもの、市場の動きに合わせて金利が変わるものなど、様々な種類があります。それぞれの仕組みを理解し、自分の状況に合ったものを選ぶことが大切です。

このように、住宅ローンを選ぶ際には、金利だけでなく様々な要素を総合的に判断する必要があります。それぞれの貸し手の担当者とよく相談し、納得のいくまで説明を受けるようにしましょう。大きな買い物だからこそ、慎重に検討することが大切です。

返済計画

家を買うための大きなお金の借り入れ、すなわち住宅資金の借り入れにおいては、無理のない返済の計画作りがとても大切です。将来の収入や日々の暮らしにかかるお金をしっかりと見込み、毎月の返済額が無理なく支払える範囲かどうかを確認しなければなりません。

まず、収入については、昇給や昇進の可能性を考慮しつつ、現実的な予測を立てましょう。また、支出については、食費や光熱費、交通費、交際費、教育費、娯楽費など、生活に必要な全てのお金を洗い出し、将来的な変化も踏まえて見積もる必要があります。子供がいる家庭では、教育費が大きく変わることもありますので、注意が必要です。

さらに、病気や怪我、失職など、予期せぬ出来事によって収入が減ってしまうことも考えられます。このような事態に備えて、生活防衛資金を確保しておくこと、そして、住宅資金の返済にもある程度の余裕を持たせておくことが重要です。

返済の期間を長く設定すると、総返済額は大きくなりますが、毎月の返済額は少なくなります。そのため、無理のない返済計画を立てやすくなります。一方、返済の期間を短く設定すると、毎月の返済額は多くなりますが、総返済額を抑えることができます。どちらが良いかは、個々の生活設計や経済的な状況によって異なります。将来の収入や支出、家族構成、住宅購入後の生活設計などを総合的に考慮し、無理なく続けられる返済計画を立て、最適な返済期間を選びましょう。住宅ローンの相談窓口や金融機関の担当者などに相談するのも良いでしょう。

| 項目 | 詳細 |

|---|---|

| 無理のない返済計画 | 将来の収入や生活費を考慮し、毎月の返済額が無理なく支払える範囲にすることが重要 |

| 収入の予測 | 昇給や昇進の可能性を考慮しつつ、現実的な予測を立てる |

| 支出の見積もり | 食費、光熱費、交通費、交際費、教育費、娯楽費など、生活に必要なすべてのお金を洗い出し、将来的な変化も踏まえて見積もる。子供がいる家庭では、教育費の変化に注意が必要。 |

| 予期せぬ出来事への備え | 病気、怪我、失職などに備えて生活防衛資金を確保し、住宅資金の返済にも余裕を持たせる |

| 返済期間の設定 |

個々の生活設計や経済状況によって最適な期間は異なるため、将来の収入や支出、家族構成、住宅購入後の生活設計などを総合的に考慮し、無理なく続けられる返済計画を立て、最適な返済期間を選ぶ。住宅ローンの相談窓口や金融機関の担当者に相談することも有効。 |

相談窓口

家を買うというのは人生における大きな買い物です。特に住宅ローンは、数十年に渡る長期の返済が必要となるため、借り入れの手続きや返済計画をしっかり理解することが大切です。住宅ローンについて少しでもわからないことや不安なことがある場合は、一人で悩まずに専門の相談窓口を活用しましょう。

相談窓口は様々な場所で利用できます。銀行や信用金庫などの金融機関では、住宅ローンの専門家が常駐し、個別の事情に合わせたアドバイスを提供しています。住宅展示場や住宅メーカーでも、資金計画や住宅ローンに関する相談会を定期的に開催している場合があります。また、都道府県や市町村などの自治体でも、無料の住宅ローン相談窓口を設けているところがあります。これらの窓口では、中立的な立場で相談に乗ってくれるので安心です。

相談窓口では、自分に合った住宅ローンの種類や借入額、返済方法などについて、専門家から具体的なアドバイスを受けることができます。返済額の試算や無理のない返済計画の立案についても相談できるので、将来的な家計の負担を予測し、安心して住宅ローンを組むことができます。住宅ローンは金利の種類も様々なので、固定金利と変動金利の特徴やリスクについても詳しく教えてもらうと良いでしょう。

住宅の購入は大きな決断です。わからないことや不安な点を解消してから契約することで、後悔のない住宅購入につながります。相談窓口を積極的に活用し、専門家の知恵を借りながら、納得のいく住宅購入を実現しましょう。

| 相談内容 | 相談窓口 |

|---|---|

| 住宅ローンの種類、借入額、返済方法、返済額の試算、無理のない返済計画の立案、固定金利と変動金利の特徴、リスク | 銀行、信用金庫などの金融機関、住宅展示場、住宅メーカー、都道府県や市町村などの自治体 |