収入合算で住宅ローンを賢く利用

不動産の疑問

先生、「収入合算」ってよく聞くんですけど、どういう意味ですか?

不動産アドバイザー

いい質問だね。「収入合算」とは、住宅ローンを組む時に、自分自身の収入だけでなく、家族の収入も合わせて、ローン審査を受ける方法のことだよ。

不動産の疑問

なるほど。家族の収入も合わせると、借りられるお金が増えるってことですか?

不動産アドバイザー

そうだよ。銀行は収入をもとに借りられる金額を決めるから、収入合算することで、より多くの金額を借りられる可能性が高くなるんだ。

収入合算とは。

家や土地を買うためのお金である住宅ローンを借りる際、本人だけでなく、夫婦や親、子など近い親族の収入も合わせて、借りられる金額を増やす方法があります。これを収入合算といいます。お金を貸す側は、1年間の収入を元に、返済できる金額の割合を計算し、貸せる上限額を決めます。収入合算することで、より多くのお金を借りられるようになります。

収入合算とは

家を買うためには多額のお金が必要で、多くの人は住宅ローンを利用します。この住宅ローンを組む際に、自分の収入だけでなく、家族の収入も合わせて審査を受ける方法を収入合算といいます。人生で大きな買い物となる家の購入において、収入合算は有効な手段となるでしょう。

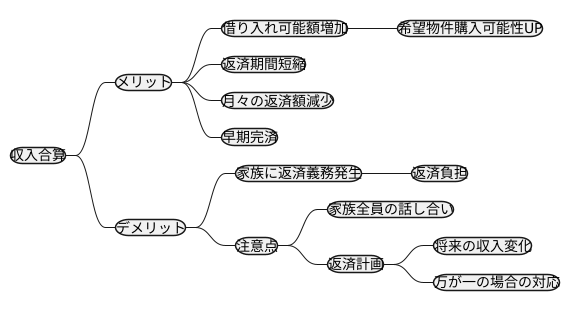

まず、収入合算の大きな利点は、借り入れ可能な金額が増えることです。一人でローンを組む場合、年収によって借りられる金額が決まりますが、家族の収入を合わせることで、より多くの金額を借りることが可能になります。そのため、希望の物件価格が高くても購入できる可能性が広がるのです。また、借り入れ金額は同じでも、返済期間を短く設定できます。さらに、月々の返済額を少なくすることも可能です。つまり、収入合算によって、返済計画の選択肢が広がり、無理のない返済計画を立てることができるのです。

近年は、住宅ローンの金利が低い状態が続いています。このような状況では、多額の借入をして早めに返済を終える方が有利な場合もあります。収入合算によって借入額を増やし、早期の完済を目指すという資金計画も可能です。

しかし、収入合算には良い面だけでなく、注意すべき点もあります。家族の収入を合わせるということは、連帯保証人となる家族にも返済義務が生じるということです。もし、ローンを返済できなくなった場合、家族にも返済の負担がかかることになります。そのため、収入合算をする際は、家族全員でよく話し合い、返済計画をきちんと立てることが大切です。将来の収入の変化なども考慮し、無理のない返済計画を立て、万が一の場合の対応も話し合っておくことが重要です。

収入合算のメリット

住宅購入を考える際、資金計画は大変重要です。特に住宅ローンを利用する場合、借入可能額は希望の物件取得を左右する大きな要素となります。そこで、収入合算という方法が有効な手段となる場合があります。収入合算とは、主に夫婦や親子など、同居家族の収入を合わせて住宅ローンの審査を受ける方法です。

収入合算の最大の利点は、借入可能額の増加です。金融機関は住宅ローンの審査において、申込者の返済能力を重視します。返済能力の判断材料として、年収は重要な指標の一つです。収入合算によって合算後の年収が増えるため、より多くの融資を受けられる可能性が高まります。例えば、単独の収入では希望する物件の購入に必要な融資額に届かない場合でも、配偶者の収入と合算することで、希望額の融資を受けられる可能性が出てきます。

また、収入合算はローンの審査通過率の向上にも繋がります。金融機関は、安定した返済が見込める申込者に対して融資を実行したいと考えています。収入合算によって返済原資が増えることで、返済能力が高いと判断され、審査通過率が向上する可能性があります。加えて、一部の金融機関では、収入合算を条件とした金利優遇制度を設けている場合があります。金利が少しでも低くなれば、毎月の返済額はもちろん、住宅ローン返済期間全体の総返済額も抑えることができます。

このように、収入合算は住宅ローン利用者にとって多くのメリットがあります。しかし、連帯債務となるため、返済責任は合算者全員にかかります。返済計画を慎重に立て、無理のない範囲で利用することが大切です。

| 項目 | 内容 |

|---|---|

| 収入合算とは | 夫婦や親子など、同居家族の収入を合わせて住宅ローンの審査を受ける方法 |

| メリット |

|

| 注意点 | 連帯債務となるため、返済責任は合算者全員にかかる |

収入合算の注意点

お金を借りる際、収入を合わせることでより多くの金額を借りられる制度があります。これは便利ですが、一緒に借りる人全員が返済責任を負うという点に注意が必要です。この制度は連帯保証によく似ており、もし主にお金を借りる人が返済できなくなると、収入を合わせた他の全員に返済義務が移ります。ですから、軽い気持ちで収入を合わせることは避けなければなりません。家族や親族間であっても、お金のことは慎重に話し合う必要があります。返済計画は、収入を合わせた全員でしっかり立て、無理のない範囲で借り入れを行うことが大切です。

収入を合わせると、借りられる金額が増えるため、毎月の返済額も大きくなります。家計に無理が生じないように、現在の生活費に加えて、将来かかるであろう教育費や医療費なども考慮した上で、返済計画を立てましょう。住宅ローンは長期間にわたる返済となりますので、将来の収入の変化や金利変動なども見据え、ゆとりを持った返済計画を立てることが重要です。また、金融機関によっては、収入を合わせることを認めていない場合や、収入を合わせても借り入れできる金額に制限を設けている場合があります。そのため、複数の金融機関で事前に相談し、それぞれの条件を比較検討することが大切です。金利や手数料なども含め、自分に合った条件の金融機関を選ぶようにしましょう。住宅購入は人生における大きな買い物です。収入を合わせる制度を利用する場合は、メリットだけでなくデメリットも理解し、慎重に検討することが大切です。

| 収入合算制度のポイント | 詳細 |

|---|---|

| 返済責任 |

|

| 返済計画 |

|

| 金融機関 |

|

| 注意点 | メリットだけでなくデメリットも理解し、慎重に検討する |

審査基準の理解

お金を貸してくれるところが、家族みんなの収入を合わせて家のローン審査をするとき、色々なことを見ています。審査の大切な点は、収入が安定しているか、どれくらい長く働いているか、そしてお金の使い方がきちんとしているかです。

まず、家族みんなの収入が安定して続いているかどうかが重要です。きちんと収入があれば、お金を返す力があると判断されます。例えば、収入が毎月大きく変わる仕事よりも、毎月決まった額の収入がある仕事の方が、安定していると見られます。収入が多いことも大切ですが、それが長く続くかどうかも審査では重視されます。

次に、勤めている年数も大切なポイントです。長く同じところに勤めていると、仕事が安定していて、これからも収入が続くと考えられます。反対に、転職を繰り返していると、収入が不安定になると判断される可能性があります。勤続年数が長いほど、お金をきちんと返してくれるだろうと信頼してもらえるのです。

最後に、今までどのようにお金を使ってきたかも調べられます。これは「信用情報」と呼ばれ、クレジットカードや他のローンの利用履歴、返済状況などが記録されています。過去にお金を返すのが遅れたり、滞納したりしたことがあると、信用情報に傷がついてしまい、審査に不利になります。きちんと期日までに返済している人は、お金の管理がしっかりできていると判断され、信頼されます。

これらの審査基準をよく理解し、必要となる書類などを前もって準備しておけば、審査の手続きをスムーズに進めることができます。自分の収入や勤続年数、信用情報などを事前に確認しておきましょう。わからないことがあれば、お金を貸してくれるところに相談してみるのも良いでしょう。

| 審査項目 | 詳細 | 重要性 |

|---|---|---|

| 収入の安定性 | 家族全体の収入が安定して続いているか、毎月決まった額の収入があるか、収入が多いだけでなく長く続くか | お金を返す力があると判断されるために重要 |

| 勤続年数 | 長く同じところに勤めているか、転職を繰り返していないか | 仕事と収入の安定性を判断する指標 |

| 信用情報 | クレジットカードやローンの利用履歴、返済状況(返済の遅れや滞納の有無) | お金の管理能力と信頼性を判断する材料 |

金融機関の比較

家を買うためには、ほとんどの場合、住宅ローンを借ります。住宅ローンを取り扱う金融機関はたくさんあり、それぞれ金利、手数料、審査の厳しさなどが違います。夫婦で収入を合わせる「収入合算」を考えているなら、複数の金融機関を比べることが大切です。自分に一番合う条件のローンを見つけることが、家計にとって重要になります。

まず、各金融機関のホームページやパンフレットで情報収集を行いましょう。住宅ローンの相談窓口も活用できます。専門家の助言は、より良い選択をするための助けになります。住宅展示場や住宅ローン相談会に参加すれば、多くの金融機関の担当者から直接話を聞く良い機会になります。

金融機関には、大きく分けて銀行、信用金庫、信用組合、労働金庫、住宅金融支援機構などがあります。銀行は大規模で、様々な商品やサービスを提供しています。金利は比較的低めに設定されていることが多いですが、審査は厳しくなる傾向があります。信用金庫や信用組合は地域密着型で、会員の相互扶助を目的としています。地域住民向けのサービスが充実しており、審査も比較的柔軟な場合があります。労働金庫は、組合員である労働者のための金融機関です。金利が優遇されている場合もあります。住宅金融支援機構は、住宅ローンの利用を促進するために国が設立した機関です。長期固定金利の「フラット35」が代表的な商品です。

それぞれの金融機関の特徴や利点、難点を理解した上で、時間をかけてじっくり比較検討し、最適な金融機関を選びましょう。金利だけでなく、手数料や返済方法、付帯サービスなども比較項目に加えることが大切です。繰り上げ返済についても確認しておきましょう。例えば、繰り上げ返済手数料が無料の金融機関を選ぶことで、将来の金利負担を減らすことができます。また、団体信用生命保険の内容も確認しておくべきです。保障内容によって、万が一の場合の安心感が大きく変わります。

住宅ローンは長期にわたる返済となるため、無理のない返済計画を立て、将来の生活設計も考慮しながら、慎重に検討することが大切です。

| 金融機関の種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 銀行 | 大規模、多様な商品・サービス | 比較的低金利 | 審査が厳しい |

| 信用金庫・信用組合 | 地域密着型、会員の相互扶助 | 地域住民向けサービス充実、比較的審査が柔軟 | – |

| 労働金庫 | 組合員(労働者)向け | 金利優遇の場合あり | – |

| 住宅金融支援機構 | 住宅ローン利用促進のための国家機関 | 長期固定金利「フラット35」 | – |

将来設計の重要性

家を買うということは、人生における大きな出来事です。特に、夫婦で収入を合わせて住宅ローンを組む場合には、将来の生活設計をしっかり考えておくことがとても大切です。住宅ローンは長期間にわたる返済となるため、今の状況だけでなく、将来起こりうる様々な変化を想定しておく必要があります。

まず、家族構成の変化について考えてみましょう。今は夫婦二人でも、子供が生まれるかもしれません。子供が成長すれば、教育費がかかります。大学進学ともなれば、大きな出費となることも想定しておかなければなりません。また、親の介護が必要になるなど、家族の状況が変わる可能性もあります。

次に、収入の変化も重要な要素です。昇給して収入が増える可能性もあれば、病気や怪我で収入が減ってしまう可能性もあります。また、転職や退職なども考えておく必要があります。夫婦どちらか一方の収入がなくなってしまうことも想定し、無理なく返済できる金額を借りることが大切です。

さらに、大きな買い物についても検討が必要です。住宅購入後には、車や家具、家電製品など、大きな買い物をしたいと思うかもしれません。また、住宅の修繕やリフォームが必要になることもあります。これらの費用も考慮に入れて、返済計画を立てることが大切です。

住宅ローンには、金利も関わってきます。金利には、一定期間金利が変わらないものと、金利が変動するものがあります。それぞれに良い点と悪い点があるので、将来の金利の動きを予想しながら、自分に合ったものを選ぶ必要があります。

夫婦で収入を合わせて住宅ローンを組むことは、家を買うという夢を実現するための有効な手段となります。しかし、同時に大きな責任も伴います。家族全員でよく話し合い、将来設計を入念に行った上で、慎重に検討するようにしましょう。

| 項目 | 詳細 | 注意点 |

|---|---|---|

| 家族構成の変化 | 子供、教育費、親の介護 | 将来の家族構成の変化による出費増を想定 |

| 収入の変化 | 昇給、病気・怪我、転職・退職 | 収入減のリスクも考慮し、無理のない返済額を設定 |

| 大きな買い物 | 車、家具、家電、住宅の修繕・リフォーム | 大きな買い物や修繕費用も返済計画に含める |

| 金利 | 固定金利、変動金利 | 将来の金利動向を予測し、適切な金利タイプを選択 |

| その他 | 住宅ローンは人生における大きな出来事 | 家族でよく話し合い、将来設計を立てた上で慎重に検討 |