住宅ローンと金銭消費貸借契約

不動産の疑問

先生、『金銭消費貸借契約』って住宅ローンとどう違うんですか?なんか似たような言葉がいっぱい出てきてよくわからないです。

不動産アドバイザー

いい質問だね。住宅ローンを組むときに結ぶ契約が『金銭消費貸借抵当権設定契約』といって、これは『金銭消費貸借契約』と『抵当権設定契約』が合わさったものなんだ。つまり、住宅ローンは『金銭消費貸借契約』を含んでいるんだよ。

不動産の疑問

なるほど。『金銭消費貸借契約』に何かがプラスされると住宅ローンになるんですね。その『抵当権設定契約』ってなんですか?

不動産アドバイザー

『抵当権設定契約』とは、お金を貸した人が、もしお金が返ってこなかった場合に備えて、借りた人の家などの財産を担保として確保する契約のことだよ。簡単に言うと、返済ができなくなったら家を代わりに差し押さえる権利を設定する契約だね。

金銭消費貸借契約とは。

『お金の貸し借り契約』について説明します。お金の貸し借り契約とは、借りる人が貸す人からお金を借りて、後日に借りたお金と同じ金額、もしくは利息を付けて貸す人に返す約束のことです。家を買うため、お金を貸してくれるところと結ぶ住宅ローン契約は、このお金の貸し借り契約と、もしお金を返せなかった場合に家を売って返済してもらう約束をまとめたもので、お金の貸し借りに関する家の担保設定契約と呼ばれます。

住宅ローンとは

住まいを買うためのお金を金融機関から借りることを、住宅ローンといいます。人生で大きな買い物となる住まいの購入には、多くの人がこの制度を利用しています。まとまったお金が必要な住まいの購入ですが、頭金である程度の金額を用意できれば、残りの金額を借りることができます。

住宅ローンは、金融機関から借りたお金を少しずつ返していく仕組みです。一般的には、毎月一定の金額を返済していきます。返済期間は、数十年におよぶ長期間となる場合がほとんどです。そのため、借り入れをする前に、無理なく返済していけるかをしっかりと確認しておく必要があります。

住宅ローンには、様々な種類があります。金利のタイプも、固定金利型、変動金利型、そして固定金利期間選択型など、いくつかあります。固定金利型は、金利がずっと変わらないので、将来の返済額が予測しやすいという利点があります。一方、変動金利型は、金利の変動に合わせて返済額が変わります。金利が下がれば返済額も減りますが、金利が上がると返済額も増えるので注意が必要です。固定金利期間選択型は、一定期間は金利が固定され、その後は変動金利となります。

また、返済期間も、借入時の年齢や収入、購入する物件の価格などによって異なりますが、最長で35年など、長期にわたる返済も可能です。返済期間が長くなると、月々の返済額は少なくなりますが、総返済額は多くなります。返済期間が短いと、月々の返済額は多くなりますが、総返済額は少なくなります。

このように、住宅ローンには様々な種類や返済方法があります。そのため、自分の収入やライフプランに合わせて、最適な住宅ローンを選ぶことが大切です。金融機関の担当者によく相談し、しっかりと計画を立てた上で、住宅ローンを利用するようにしましょう。

| 項目 | 内容 |

|---|---|

| 住宅ローンとは | 住まいを買うためのお金を金融機関から借りること |

| 頭金 | ある程度の金額を用意できれば、残りの金額を借りることができる |

| 返済 | 毎月一定の金額を返済。返済期間は数十年におよぶ長期間となる場合がほとんど。無理なく返済していけるかをしっかりと確認しておく必要あり |

| 金利タイプ | 固定金利型、変動金利型、固定金利期間選択型など |

| 固定金利型 | 金利がずっと変わらない |

| 変動金利型 | 金利の変動に合わせて返済額が変わる |

| 固定金利期間選択型 | 一定期間は金利が固定され、その後は変動金利 |

| 返済期間 | 借入時の年齢や収入、購入する物件の価格などによって異なり、最長で35年など長期にわたる返済も可能 |

| 返済期間と返済額の関係 | 返済期間が長くなると、月々の返済額は少なくなるが、総返済額は多くなる。返済期間が短いと、月々の返済額は多くなるが、総返済額は少なくなる |

| 住宅ローン選び | 自分の収入やライフプランに合わせて、最適な住宅ローンを選ぶことが大切。金融機関の担当者によく相談し、しっかりと計画を立てた上で利用する |

金銭消費貸借契約の基礎知識

お金を借りる契約、つまり金銭消費貸借契約は、お金を借りる人と貸す人の間で交わされる大切な約束事です。この契約では、借りたお金は将来、利子をつけて返すことが決められています。住宅を買うためにお金を借りる住宅ローンも、この金銭消費貸借契約に基づいています。ですから、家を買うためにお金を金融機関から借りる際も、この契約を結ぶことになります。

この契約書には、借りる金額、返済までの期間、利子の割合、返済の仕方など、お金の貸し借りに関する細かい取り決めが書かれています。例えば、借りる金額はいくらなのか、何年かけて返すのか、利子は年間にどれくらいかかるのか、毎月どのように返済するのか、といったことです。これらの条件は、銀行や信用金庫など、お金を貸してくれる機関によってそれぞれ違います。そのため、複数の金融機関を比べてみて、自分にとって一番良い条件の契約を選ぶことが大切です。

契約の内容をよく理解しないまま、サインをしてしまうのは危険です。契約書に書かれている言葉の意味が分からなかったり、返済の計画に不安があったりする場合は、金融機関の担当者にしっかりと質問して、納得してから契約を結ぶようにしましょう。例えば、変動金利型の場合、将来金利が上がった際に返済額が増える可能性があるため、そのリスクについても確認することが重要です。また、返済が滞った場合のペナルティについても理解しておく必要があります。契約は、お金を借りる人だけでなく、貸す人にとっても大切なものです。将来のトラブルを防ぐためにも、契約内容をきちんと確認し、理解しておくことが重要です。

| 項目 | 内容 |

|---|---|

| 契約の種類 | 金銭消費貸借契約 |

| 契約の目的 | 住宅購入資金の調達 (住宅ローン) |

| 契約内容の要点 |

|

| 金融機関選択の重要性 | 複数の金融機関を比較し、最適な条件を選択 |

| 契約時の注意点 |

|

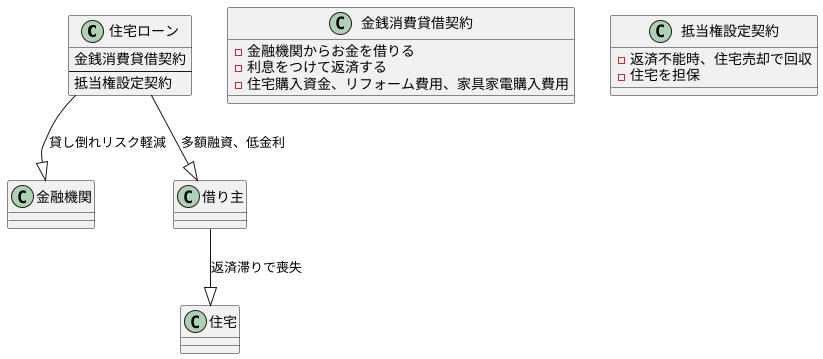

住宅ローンと金銭消費貸借契約の関係

住まいを買うためのお借り入れである住宅ローンは、お金を借りるという契約に加えて、抵当権を設定する契約が一体となっています。この二つが合わさったものを、金銭消費貸借抵当権設定契約と言います。

まず、お金を借りる契約である金銭消費貸借契約について説明します。これは、借り主が金融機関からお金を借り、利息をつけて返済することを約束する契約です。住宅の購入資金以外にも、リフォーム費用や家具家電の購入費用に充てることも可能です。

次に、抵当権設定契約について説明します。これは、借りたお金を返済できなくなった場合に、金融機関が住宅を売って、その売却代金から未返済分を回収する権利を定める契約です。この権利を抵当権といいます。住宅は、この抵当権によって担保となります。

つまり、住宅ローンは、金銭消費貸借契約と抵当権設定契約がセットになっているのです。金融機関にとっては、もし借り主が返済できなくなっても、住宅を売却することで貸し倒れのリスクを減らすことができます。一方、借り主にとっては、住宅を担保とすることで、より多くの金額を低い金利で借り入れることが可能になります。

しかし、住宅を担保とすることには大きな責任が伴います。返済が滞ると、最終的には住宅を失う可能性があることをしっかりと理解しておく必要があります。返済計画は無理なく、余裕を持った計画を立てることが大切です。また、返済途中で金利の変動や生活環境の変化などで返済が難しくなった場合は、早めに金融機関に相談することが重要です。

契約内容の確認

住まいを買うための借り入れをする時は、お金を貸し借りする約束事を書いた紙の内容を隅々までしっかりと確かめることがとても大切です。特に、借りたお金にかかる利子、お金を返すまでの期間、お金の返し方、借り入れの手続きにかかる費用などについて、いくつかのお金を貸してくれるところを比べ、自分に合った条件を選ぶ必要があります。

利子がずっと変わらないものと、変わるもの、毎月返す額が同じものと、借りたお金の元を毎月同じ額返すものなど、色々な選び方があります。それぞれの良い点と悪い点を理解し、将来の収入と支出の予想も考えながら、自分に一番合う返済の計画を立てることが大切です。

また、約束事を書いた紙には難しい言葉が使われていることもあります。分からないことがあれば、お金を貸してくれるところの担当の人に遠慮なく尋ねることが大切です。内容を十分に理解してから、お金を借りる約束をしましょう。

契約を急かされても、落ち着いて時間をかけてじっくりと考えることが大切です。金利の種類によって、将来支払う利子の総額が大きく変わってきます。例えば、今は低い利子で借りられても、将来利子が上がった場合、返済額が大幅に増える可能性もあります。収入が減った時に返済が滞ってしまうと、住まいを失ってしまう可能性もあるため、無理のない返済計画を立てることが重要です。さらに、繰り上げ返済についても確認しておきましょう。繰り上げ返済をすることで、支払う利子の総額を減らすことができます。返済期間が短縮され、より早く借金を完済することも可能です。

様々な返済方法を理解し、将来の生活設計も踏まえて、最適な借り入れ方法を選びましょう。

| 重要ポイント | 詳細 |

|---|---|

| 契約内容の確認 | 利子(固定・変動)、返済期間、返済方法、諸費用などを複数業者で比較し、自分に合った条件を選ぶ。契約書は隅々まで確認し、不明点は遠慮なく質問する。 |

| 返済計画の立案 | 将来の収入と支出を予測し、無理のない返済計画を立てる。返済方法の種類(元利均等、元金均等など)のメリット・デメリットを理解する。 |

| 冷静な判断 | 契約を急がされず、落ち着いて時間をかけて検討する。金利タイプによって将来の支払総額が大きく変わることを理解する。 |

| 繰り上げ返済の活用 | 繰り上げ返済で利子負担を軽減し、返済期間を短縮できることを理解する。 |

| 将来設計の考慮 | 様々な返済方法を理解し、将来の生活設計も踏まえて最適な借り入れ方法を選択する。 |

専門家への相談

住まいを買うということは、人生における大きな出来事です。その大きな買い物を支えるのが住宅資金であり、多くの人が住宅ローンを利用します。住宅ローンは、数十年という長い期間にわたる大きなお金の貸し借りです。だからこそ、契約内容をしっかり理解し、自分に合った返済計画を立てることが何よりも大切です。住宅ローンの契約は複雑で、専門用語も多く、全てを理解するのは容易ではありません。返済方法も様々で、金利の種類や返済期間によって、総返済額が大きく変わってきます。将来の収入や支出、家族構成の変化、金利の変動リスクなど、様々な要因を考慮しなければ、無理のない返済計画を立てることは難しいでしょう。

そこで、住宅ローンの契約に不安を感じたり、最適な返済計画がわからなかったりする場合は、一人で悩まず、専門家に相談することを強くお勧めします。住宅ローンに詳しいお金の専門家、例えばファイナンシャルプランナーなどは、個々の事情に合わせて、丁寧に説明し、的確な助言をしてくれます。例えば、収入や支出、家族構成、今後の生活設計などを詳しく聞き取り、無理なく返済できる借入れ額や、適切な返済期間、金利タイプなどを一緒に考えてくれます。また、様々な金融機関の住宅ローン商品を比較し、最も条件に合う商品を紹介してくれることもあります。住宅購入は人生における大きな買い物であり、住宅ローンはその支払方法の選択です。ですから、専門家の知識と経験を借りることで、より安心した選択をすることができるでしょう。

専門家への相談以外にも、住宅ローンに関する情報を集める方法はたくさんあります。銀行や信用金庫などの金融機関のホームページには、住宅ローンの仕組みや商品の説明が掲載されています。また、住宅ローンに関する書籍や雑誌、無料のセミナーなども役立ちます。これらの情報を活用して、住宅ローンに関する知識を深め、自分に最適な住宅ローンを選び、後悔のない選択をしましょう。

| テーマ | 重要性 | ポイント |

|---|---|---|

| 住宅ローン | 人生における大きな買い物である住宅購入を支える重要な資金調達手段。数十年という長期にわたるため、契約内容の理解と適切な返済計画が不可欠。 |

|

| 専門家への相談 | 住宅ローンの契約や返済計画に不安がある場合は、一人で悩まず専門家に相談することが強く推奨される。 |

|

| 情報収集 | 住宅ローンに関する情報を積極的に集めることが重要。 |

|