マイホーム購入に必要な自己資金とは?

不動産の疑問

先生、自己資金ってよく聞くんですけど、自分の持っているお金すべてのことですか?

不動産アドバイザー

いい質問ですね。自分の持っているお金全部という意味ではありません。家を買う時などで、ローン以外の自分の貯金から出すお金のことです。例えば、頭金や、税金などの諸費用、引っ越し代、新しい家具を買うお金などが自己資金にあたります。

不動産の疑問

なるほど。じゃあ、住宅ローンは自己資金には含まれないんですね。

不動産アドバイザー

その通りです。住宅ローンは銀行などから借りるお金なので、自己資金ではなく他人資金と呼ばれます。家を買うお金をすべて自分で用意できれば理想ですが、なかなか難しいので、多くの人は住宅ローンを利用して、足りない部分を補うことになります。

自己資金とは。

家や建物を買うときの『自分の持ち出し金』について説明します。『自分の持ち出し金』とは、家を買うときに自分が用意する現金のことです。銀行などから借りるお金は他人の持ち出し金となるため、自分の持ち出し金には入りません。家を買うときは、最初に払うお金や、買うときにかかる費用、引っ越し代、家具を買うお金などは、この自分の持ち出し金から払うのが普通です。

自己資金の役割

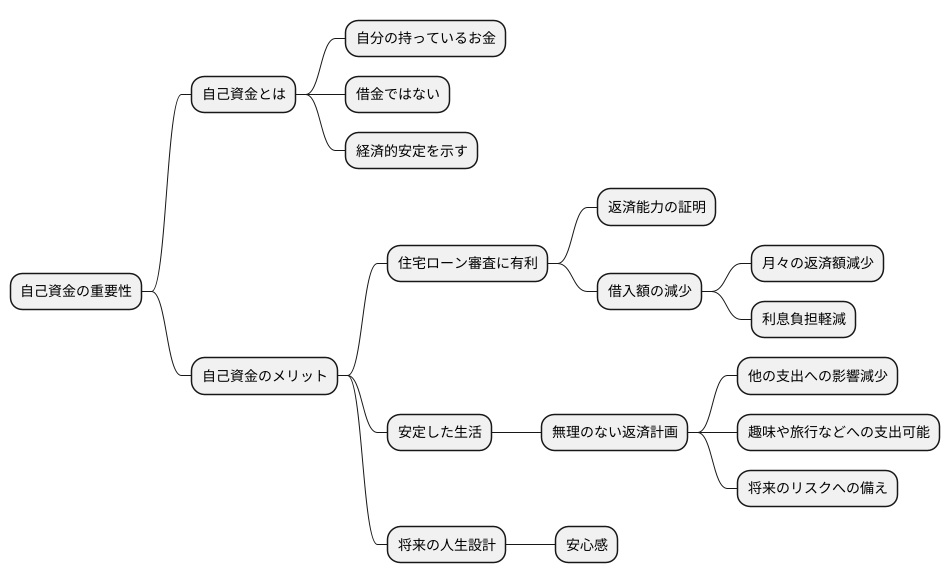

家を買うためには、まず自分のお金が必要です。これが自己資金と呼ばれ、住宅購入全体の資金計画でとても大切な役割を担います。自己資金は、住宅ローンとは違い、借金ではなく自分の持っているお金で支払うものです。自分の貯蓄から支払うことで、お金をきちんと管理できていると判断され、経済的に安定していることを示すことができます。

十分な自己資金を用意しておくと、住宅ローンの審査に通る可能性が高くなります。金融機関は、返済能力を重視するため、自己資金が十分にある人はきちんと返済できると判断されやすいためです。自己資金が多いほど、借りる金額は少なくて済みます。借入額が少なければ、月々の返済額も少なくなり、利息の負担も軽くなります。将来、金利が上昇したり、収入が減ったりするなど、予期できない出来事が起こっても、無理なく返済を続けられる可能性が高まります。

無理のない返済計画を立てることは、安定した生活を送る上で欠かせません。住宅ローンは長期間にわたる返済となるため、返済額が多すぎると生活に負担がかかり、他の支出を削らざるを得なくなる場合もあります。余裕のある返済計画を立てることで、趣味や旅行、子どもの教育など、他の大切なことにお金を使うことができます。また、将来のリスクに備えて貯蓄することも可能です。つまり、自己資金は、家を買うためだけでなく、その後の人生設計においても大きな役割を果たすと言えるでしょう。しっかりと計画を立て、無理のない範囲で自己資金を準備することが、将来の安心につながります。

自己資金の範囲

自分の財産を使って家を買う際、どのくらいのお金が必要なのか、しっかりと理解しておくことはとても大切です。 「自己資金」と呼ばれるお金には、家の代金の一部として支払う頭金だけでなく、他にも様々な費用が含まれます。

まず、住宅ローンを組む際には、事務手数料や保証料といった諸費用が発生します。これらの費用は金融機関によって異なるため、事前に確認が必要です。また、新しい家への引っ越し費用も重要な要素です。荷物の量や移動距離によって費用は大きく変動しますので、複数の引っ越し業者に見積もりを依頼し、比較検討することをお勧めします。

さらに、新しい生活に必要な家具や家電製品の購入費用も忘れてはいけません。冷蔵庫や洗濯機、エアコンといった生活必需品に加え、ベッドやテーブル、カーテンなども必要に応じて購入する必要があります。これらの費用も自己資金に含めて計画的に準備しておくことが大切です。

忘れがちなのが、税金です。例えば、毎年支払う必要がある固定資産税や都市計画税も自己資金で賄う必要があります。また、住宅ローンの契約時に必要な印紙税も大きな出費となります。これらの費用を事前に把握しておかないと、資金計画に狂いが生じる可能性があります。

住宅購入は人生における大きな買い物です。そのため、余裕を持った資金計画を立て、予期せぬ出費にも対応できるようにしておくことが重要です。住宅ローンを利用する場合は、無理のない返済計画を立てることも大切です。収入や支出のバランスを考慮し、将来の生活設計を見据えた上で、慎重に検討しましょう。

| 費用項目 | 内訳 | 備考 |

|---|---|---|

| 頭金 | 物件価格の一部 | |

| 住宅ローン諸費用 | 事務手数料、保証料など | 金融機関により異なる |

| 引っ越し費用 | 荷物の運搬、移動費用 | 業者に見積もり比較を |

| 家具・家電製品購入費用 | 冷蔵庫、洗濯機、ベッド、カーテンなど | 生活必需品から順に |

| 税金 | 固定資産税、都市計画税、印紙税 | 事前に確認が必要 |

自己資金と住宅ローン

家は人生で最も大きな買物の一つです。そのため、その資金計画は慎重に進める必要があります。住宅購入に必要な資金は、主に自己資金と住宅ローンで賄います。この二つは車の両輪のように、切っても切れない関係にあります。

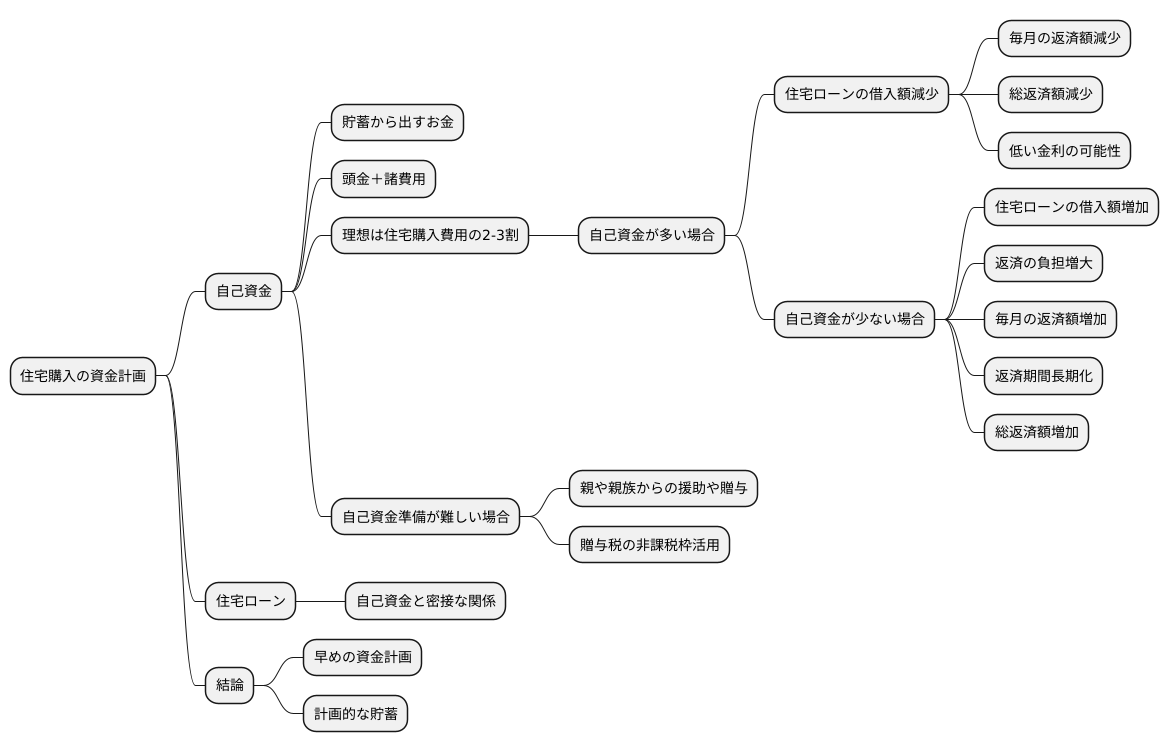

まず、自己資金とは、住宅購入のために自分の貯蓄から出すお金のことです。頭金だけでなく、諸費用も含みます。諸費用には、不動産会社に支払う仲介手数料、登記費用、印紙税、ローン保証料、火災保険料など様々なものがあります。一般的に、住宅購入費用の2割から3割程度を自己資金で賄うことが理想とされています。

自己資金を多く用意できれば、それだけ住宅ローンの借入額を減らすことができます。借入額が少なくなれば、毎月の返済額も少なくなり、総返済額も抑えられます。さらに、金融機関にとっても、自己資金を多く用意している人は返済能力が高いと判断されるため、低い金利でローンを組むことができる可能性が高まります。金利が低ければ、利息の負担も軽くなり、より有利な条件で住宅を購入できます。

反対に、自己資金が少ないと、必然的に住宅ローンの借入額が増え、返済の負担が大きくなります。毎月の返済額が増えるだけでなく、返済期間も長くなる場合があり、結果として総返済額も大きくなってしまいます。無理な返済計画は、家計を圧迫し、生活の質を落とすことにつながりかねません。

十分な自己資金を準備するのが難しい場合は、親や親族からの援助や贈与といった選択肢も考えられます。贈与を受ける場合は、贈与税の非課税枠などを活用することで、税負担を抑えることも可能です。住宅購入は長期的な計画が必要です。無理のない返済計画を立て、余裕のある住宅購入を実現するために、早めに資金計画を立て、計画的に自己資金を貯めていくことが大切です。

自己資金の準備方法

家を買うためには、ある程度の自己資金が必要です。自己資金を準備する方法はいくつかありますが、中でも計画的に貯蓄をすることが大切です。

まず、毎月決まった額をコツコツと積み立てていくことが基本です。収入の中から、先に貯蓄分を取り分けておくことで、確実に目標額に近づいていくことができます。毎月の生活費を見直し、無駄な出費を抑える工夫も大切です。例えば、外食を減らしたり、趣味の費用を見直したりすることで、貯蓄に回せるお金を増やすことができます。

次に、財形貯蓄や住宅購入専用の貯蓄口座などを活用する方法も考えられます。財形貯蓄は、会社を通じて給与天引きで貯蓄できる制度で、利息が非課税になるなどのメリットがあります。また、住宅購入専用の貯蓄口座の中には、一定の条件を満たせば利息が優遇されるものもあります。これらの制度をうまく活用することで、より効率的に貯蓄を進めることができます。

加えて、投資信託や株式への投資によって利益を得て、自己資金を増やす方法もあります。ただし、投資には価格が下がる危険性も伴いますので、慎重に検討する必要があります。投資による利益は確実なものではないため、余裕資金で行うことが重要です。

さらに、収入を増やすという方法もあります。本業以外に仕事をする、いわゆる副業や、資格を取得して収入アップを目指すのも有効な手段です。空いた時間を活用して、収入を増やす工夫をしてみましょう。

自分に合った方法を選び、無理のない範囲で着実に貯蓄を進めていくことが、夢のマイホーム実現への第一歩と言えるでしょう。

| 方法 | 説明 |

|---|---|

| 計画的な貯蓄 | 毎月決まった額をコツコツと積み立てていく。生活費を見直し、無駄な出費を抑える。 |

| 財形貯蓄・住宅購入専用口座の活用 | 会社を通じて給与天引きで貯蓄できる財形貯蓄や、利息が優遇される住宅購入専用口座などを活用する。 |

| 投資信託・株式投資 | 投資によって利益を得て自己資金を増やす。ただし、価格が下がる危険性も伴うため、余裕資金で行うことが重要。 |

| 収入を増やす | 副業や資格取得などを通して収入を増やす。 |

適切な自己資金の割合

家を買うためには、ある程度の頭金が必要です。一般的には、物件価格の2割から3割程度が目安と言われています。しかし、これはあくまでも目安であり、一人ひとりの状況によって適切な頭金の割合は変わってきます。例えば、毎月の収入や支出、家族の人数、将来の計画などを総合的に考えて、無理なく返済できる金額を決めなければなりません。

頭金の割合が高いほど、住宅ローンの審査に通りやすくなります。また、金利の優遇などの特典を受けられる可能性も高まります。つまり、多くの頭金を用意できれば、それだけ有利な条件で家を購入できるということです。しかし、頭金を貯めることに時間をかけすぎると、その間に物件価格が上がったり、金利が上がったりする可能性もあります。

収入が多く、支出が少ない人であれば、比較的多くの頭金を用意できるでしょう。また、家族の人数が少なく、教育費などの大きな支出が見込まれない場合も、余裕を持って頭金を貯められるかもしれません。逆に、収入が少なく、支出が多い人や、家族の人数が多く、将来大きな支出が見込まれる場合は、無理に多くの頭金を用意しようとすると、生活が苦しくなる可能性があります。

さらに、将来の計画も重要な要素です。例えば、近いうちに転職を考えている場合や、出産を予定している場合は、将来の収入や支出が大きく変わる可能性があります。このような場合は、将来の変化も考慮して、無理のない範囲で頭金の額を決める必要があります。

大切なのは、自分の状況をしっかりと把握し、最適なバランスを見つけることです。頭金を多く用意できれば有利ですが、無理をして生活を圧迫するようなことは避けなければなりません。住宅ローンを組む前に、専門家に相談するなどして、しっかりと計画を立てることが大切です。

| 項目 | 内容 |

|---|---|

| 頭金の目安 | 物件価格の2割~3割程度 |

| 頭金が多い場合のメリット | 住宅ローンの審査に通りやすい、金利優遇などの特典 |

| 頭金を貯める際のリスク | 物件価格や金利の上昇 |

| 頭金を多く用意できる人 | 収入が多く、支出が少ない人、家族の人数が少なく、大きな支出が見込まれない人 |

| 頭金を多く用意するのが難しい人 | 収入が少なく、支出が多い人、家族の人数が多く、大きな支出が見込まれる人 |

| 将来の計画の重要性 | 転職、出産など、将来の収入や支出の変化を考慮する必要がある |

| まとめ | 自分の状況を把握し、無理のない範囲で頭金の額を決める。専門家に相談するなどして計画的に進める。 |

専門家への相談

初めて家を買うということは、わからないことだらけで不安になるものです。大きなお金が動くことなので、慎重に進めていきたい気持ちもあるでしょう。そのような時、頼りになるのが専門家です。お金の計画や住宅を買うためのお金の借り入れについて、疑問や不安があれば、ぜひ専門家に相談することをおすすめします。

お金のやりくりについて相談するなら、お金の専門家であるファイナンシャルプランナーがおすすめです。ファイナンシャルプランナーは、家計の状況や将来の収入、支出などを踏まえ、無理のない資金計画を一緒に考えてくれます。住宅購入後の生活も視野に入れ、長期的な視点でアドバイスをもらえるため、安心して家計管理に取り組むことができるでしょう。

住宅ローンについて相談するなら、不動産会社や銀行の住宅ローンの担当者が適任です。不動産会社は、物件の情報だけでなく、住宅ローンに関する幅広い知識を持っています。銀行の担当者は、様々な金融商品の特性を熟知しており、個々の状況に最適な住宅ローンの種類や借り入れ方法を提案してくれます。金利の優遇制度や返済方法など、細かい点まで丁寧に説明してくれるので、自分に合った住宅ローンを選ぶ上で大きな助けとなるでしょう。

また、家を買う際には様々な手続きや書類作成が必要になります。慣れない手続きは、時間も手間もかかり、負担に感じることもあるでしょう。しかし、専門家はこれらの手続きにも精通しています。必要な書類や手続きの流れを分かりやすく説明してくれるだけでなく、代行してくれる場合もあります。専門家のサポートを受けることで、手続きをスムーズに進めることができ、時間と労力の節約にもつながります。

家を買うことは人生における大きな出来事です。専門家の知見を借り、不安を解消しながら、理想のマイホームを実現させましょう。

| 相談内容 | 相談相手 | メリット |

|---|---|---|

| お金のやりくり、資金計画 | ファイナンシャルプランナー | 長期的な視点でのアドバイス、家計管理の安心 |

| 住宅ローン | 不動産会社、銀行の住宅ローン担当者 | 幅広い知識、様々な金融商品の特性の熟知、細かい点まで丁寧な説明、最適な住宅ローンの提案 |

| 手続き、書類作成 | 専門家 | 分かりやすい説明、代行、時間と労力の節約 |